「新NISAで投資を始めたいけど、いつ買えばいいの?」「まとまったお金がないと投資できない?」「高いときに買って損したらどうしよう…」――投資初心者の多くが、こうした不安を抱えています。

そんな不安を解消してくれるのが「ドルコスト平均法」です。これは、毎月一定額をコツコツ買い続けるだけのシンプルな方法で、投資のタイミングに悩む必要がなく、初心者でも安心して続けられます。新NISAのつみたて投資も、この考え方がベースになっています。

この記事では、ドルコスト平均法の仕組み・メリット・なぜ初心者に最適なのかを、2026年版の最新情報でわかりやすく解説します。

ドルコスト平均法とは?

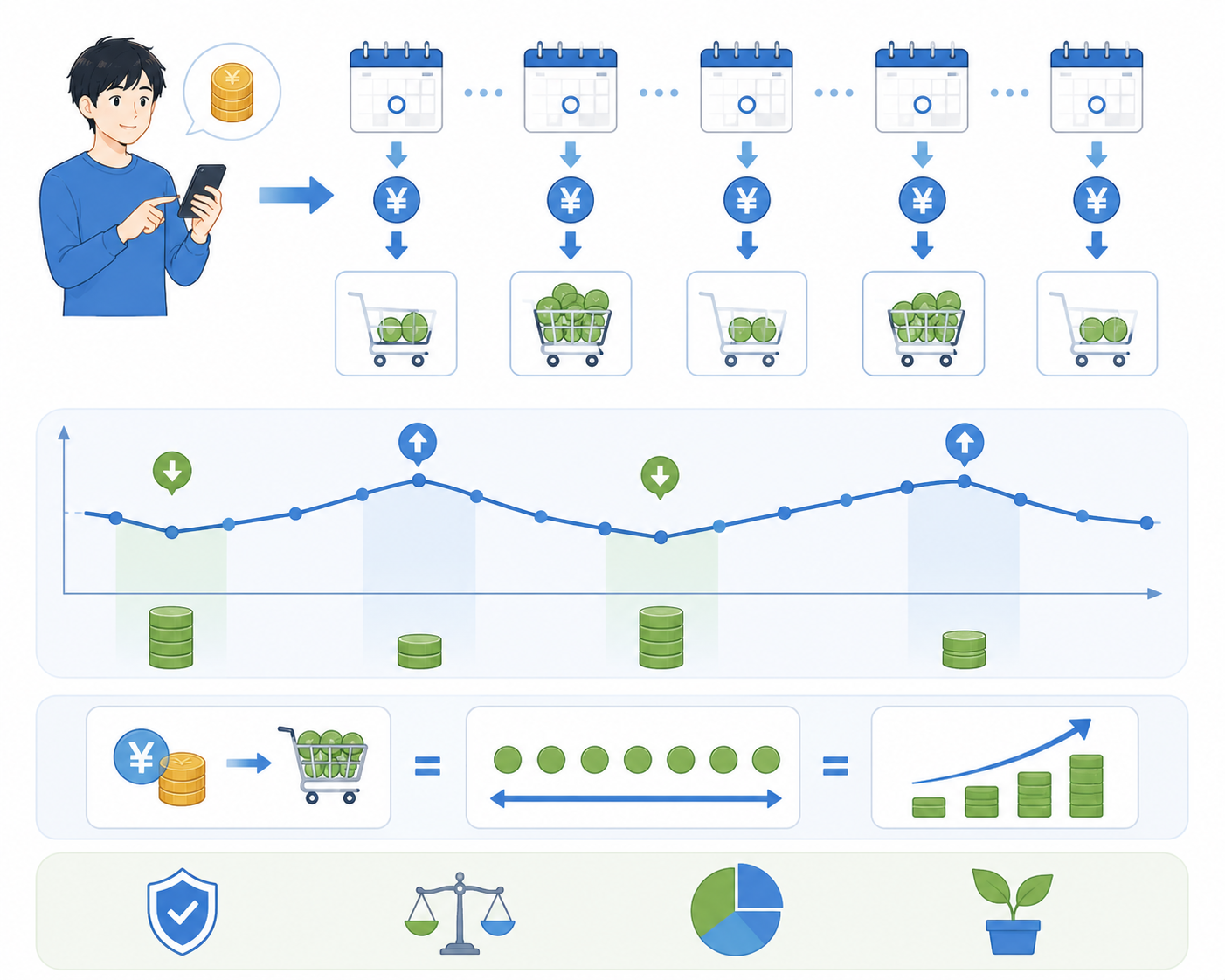

ドルコスト平均法とは、「価格が変動する商品(投資信託や株式など)を、毎回一定の金額で、定期的に買い続ける」投資方法です。たとえば「毎月3万円ずつ、同じ投資信託を買う」というのが典型例です。

この方法の最大の特徴は、「一定の金額」で買い続けること。価格が高いときは少ない量(口数)しか買えませんが、価格が安いときは多くの量を買えます。これを長期間続けることで、平均購入単価が自然とならされていくのです。

具体例で理解しよう

毎月3万円ずつ、ある投資信託を買う場合を考えます。価格が変動すると、買える口数は次のように変わります。

| 価格(1口あたり) | 3万円で買える口数 | |

|---|---|---|

| 1月 | 10,000円 | 3口 |

| 2月 | 15,000円(高い) | 2口 |

| 3月 | 6,000円(安い) | 5口 |

| 合計 | - | 10口(9万円で) |

この例では、9万円で10口を購入。平均購入単価は9,000円(9万円÷10口)になります。価格が安い3月に多く買えたことで、平均単価が下がりました。このように、価格変動を逆に味方につけられるのがドルコスト平均法の強みです。

一括投資との違い

投資には、まとまった資金を一度に投じる「一括投資」と、ドルコスト平均法のように分けて投じる「積立投資」があります。それぞれの違いを見てみましょう。

| 一括投資 | 積立投資(ドルコスト平均法) | |

|---|---|---|

| 投資のタイミング | 1回(タイミングが重要) | 毎月(タイミング不問) |

| 必要な資金 | まとまった資金が必要 | 少額から始められる |

| 高値づかみリスク | 高い(タイミング次第) | 低い(平準化される) |

| 精神的な負担 | 大きい(値動きが気になる) | 小さい(淡々と続けられる) |

| 向いている人 | まとまった資金があり、相場観がある人 | 初心者・コツコツ続けたい人 |

一括投資は、相場が上昇し続ける局面では大きなリターンが期待できますが、買ったあとに暴落すると大きな損失を抱えるリスクがあります。一方、ドルコスト平均法は、タイミングを気にせず、少額から始められ、精神的な負担も小さいため、特に投資初心者に向いています。

ドルコスト平均法が「高値づかみ」を防ぐ

投資で最も避けたいのが「高値づかみ」、つまり価格が高いときにまとめて買ってしまうことです。ドルコスト平均法は、この高値づかみのリスクを大きく減らせます。

毎月一定額を買い続けることで、価格が高いときも安いときも、自動的に買い続けます。高いときは少なく、安いときは多く買うため、購入価格が平準化され、「たまたま高いときに全額を投じてしまう」という事態を避けられます。

相場が下がったときも、「安く買えるチャンス」と捉えて淡々と買い続けられるため、暴落時の狼狽売りも防ぎやすくなります。タイミングを読む必要がないので、プロでも当てるのが難しい「相場の予測」から解放されるのです。

ドルコスト平均法のデメリットも知っておこう

メリットの多いドルコスト平均法ですが、万能ではありません。デメリットや注意点も正しく理解しておきましょう。

①右肩上がりの相場では一括投資に劣る

相場がずっと上昇し続ける局面では、最初にまとめて買う一括投資のほうがリターンは大きくなります。ドルコスト平均法は「分けて買う」ため、上昇相場では「もっと早く全部買っておけばよかった」となることもあります。ただし、未来の相場は誰にも読めないため、リスクを抑えられる積立のメリットは大きいです。

②短期では大きな利益は狙えない

ドルコスト平均法は、コツコツ時間をかけて資産を育てる方法です。短期間で大きく儲けたい人には向きません。あくまで「長期でじっくり」が前提の方法だと理解しておきましょう。

③手数料に注意

毎回購入するため、購入時に手数料がかかる商品だと、コストがかさみます。ただし、新NISAのつみたて投資枠で買える投資信託は、購入手数料が無料(ノーロード)で信託報酬も低いものが中心なので、この点はあまり心配いりません。

ドルコスト平均法を成功させるコツ

ドルコスト平均法で資産形成を成功させるための、3つのコツを紹介します。

①長期で続ける

ドルコスト平均法の効果は、時間をかけるほど大きくなります。価格変動を平準化し、複利の効果を活かすには、最低でも10年、できれば20〜30年という長期スパンで続けることが理想です。短期でやめてしまうと、平準化の効果を十分に得られません。

②自動積立で「ほったらかし」にする

証券会社の自動積立設定を使えば、毎月決まった日に自動で買い付けてくれます。一度設定すれば、あとは何もしなくてOK。「相場が下がったから今月はやめよう」といった感情に左右されず、淡々と続けられるのが自動積立の最大のメリットです。

③値動きを見すぎない

毎日のように価格をチェックすると、値下がりが気になって不安になります。ドルコスト平均法は「タイミングを気にしない」のが本質。設定したら、あとはどっしり構えて、年に数回確認する程度で十分です。

ドルコスト平均法でよくある疑問 Q&A

Q:いくらから始められますか?

A:新NISAのつみたて投資枠なら、月100円や1,000円から始められます。「少額だから意味がない」ということはなく、まずは無理のない金額で始めて、慣れてきたら増やしていくのがおすすめです。

Q:何を買えばいいですか?

A:初心者には、全世界株式(オルカン)や米国株式(S&P500)の低コストインデックスファンドが定番です。これ1本で世界中に分散投資ができ、ドルコスト平均法と相性抜群です。

Q:毎月いくら積み立てるのが正解ですか?

A:正解はありませんが、「無理なく続けられる金額」が大切です。生活防衛資金を確保したうえで、余裕資金の範囲で設定しましょう。途中で苦しくなって止めてしまうのが一番もったいないので、最初は控えめに始めるのがコツです。

Q:ボーナス時に多めに買ってもいい?

A:問題ありません。多くの証券会社には「ボーナス設定」があり、特定の月だけ多めに積み立てることもできます。ただし、基本は毎月一定額をコツコツ続けることを軸にしましょう。

シミュレーション:毎月3万円を20年続けると

ドルコスト平均法でコツコツ積み立てると、どれくらいの資産になるのか。毎月3万円を、年利5%で運用しながら積み立てた場合のシミュレーションを見てみましょう。

| 積立期間 | 積立元本 | 運用後の資産(年利5%) | 運用益 |

|---|---|---|---|

| 10年 | 360万円 | 約466万円 | 約106万円 |

| 20年 | 720万円 | 約1,233万円 | 約513万円 |

| 30年 | 1,080万円 | 約2,495万円 | 約1,415万円 |

毎月3万円を30年間積み立てると、元本1,080万円に対して、運用後は約2,495万円。実に1,400万円以上の運用益が生まれる計算です。これが「ドルコスト平均法×長期運用×複利」の力です。

もちろん、相場の状況によって結果は変わりますが、長期で続けるほど、時間を味方につけた資産形成ができることが分かります。「早く始めて、長く続ける」ことが、何よりも重要なのです。

ドルコスト平均法は「新NISA」で実践しよう

ドルコスト平均法を実践するなら、新NISAの「つみたて投資枠」が最適です。理由は次の通りです。

- 運用益が非課税:通常約20%かかる税金がゼロ。長期で大きな差になる

- 自動積立ができる:毎月決まった日に自動で買付。ほったらかしでOK

- 低コストの優良ファンドが揃う:金融庁が認めた、長期投資向きの商品が中心

- 少額から始められる:月100円から可能で、初心者でも安心

新NISAのつみたて投資枠は、まさにドルコスト平均法を非課税で実践するために用意されたような制度です。SBI証券や楽天証券などのネット証券で口座を開設し、全世界株式や米国株式のインデックスファンドを毎月自動積立に設定すれば、準備は完了。あとは淡々と続けるだけで、ドルコスト平均法の恩恵を受けられます。

投資というと「難しそう」「怖い」というイメージを持つ人も多いですが、ドルコスト平均法なら、専門知識も相場予測も不要です。仕組みを作って、コツコツ続けるだけ。これこそが、忙しい現役世代でも無理なく資産を育てられる、最も再現性の高い方法なのです。

なぜドルコスト平均法は「続けやすい」のか

投資で成功する最大のカギは、「長く続けること」です。どんなに優れた方法でも、途中でやめてしまっては意味がありません。その点、ドルコスト平均法は「続けやすさ」という大きな強みを持っています。

その理由は、投資につきものの「感情」をコントロールしやすいからです。一括投資だと、「買ったあとに下がったらどうしよう」「今は高いかもしれない」と、買うタイミングで大きく悩みます。しかしドルコスト平均法なら、タイミングを気にせず機械的に買い続けるだけ。悩む要素が少ないため、感情に振り回されずに済みます。

さらに、自動積立に設定すれば、自分の意志の力すら不要になります。「相場が下がって怖いから今月はやめよう」という、続けられない人がやりがちな行動を、仕組みで防げるのです。人間の弱さを仕組みでカバーできる──これがドルコスト平均法が初心者に最適とされる、もう一つの大きな理由です。

「時間分散」というリスク管理

投資のリスクを抑える基本は「分散」です。分散には、複数の資産に分ける「資産の分散」、複数の国に分ける「地域の分散」、そして買うタイミングを分ける「時間の分散」があります。

ドルコスト平均法は、まさにこの「時間の分散」を実践する方法です。一度に全額を投じるのではなく、購入時期をずらすことで、「たまたま高値のときに全部買ってしまう」リスクを抑えられます。全世界株式のインデックスファンドを毎月積み立てれば、「資産・地域・時間」のすべてを分散できる、理想的なリスク管理になります。

下落相場こそ「真価」を発揮する

意外に思うかもしれませんが、ドルコスト平均法が最も力を発揮するのは「下落相場」です。価格が下がっている局面では、同じ金額でより多くの口数を買えるため、たくさんの「安い仕込み」ができます。

その後、相場が回復したときには、安く仕込んだ分が大きな利益に変わります。つまり、暴落は「ピンチ」ではなく「チャンス」。下落相場でも淡々と積み立てを続けられる人こそ、ドルコスト平均法の恩恵を最大限に受けられます。値下がりを恐れず、むしろ「安く買えてラッキー」と捉える心構えが大切です。

「投資はタイミングが9割」と思われがちですが、ドルコスト平均法を使えば、そのタイミングの悩みから解放されます。大切なのは、いつ買うかではなく、早く始めて、長く続けること。この記事を読んで「自分にもできそう」と感じたら、ぜひ今日から第一歩を踏み出してみてください。未来の自分が、きっと感謝するはずです。

まとめ:ドルコスト平均法は初心者の最強の味方

ドルコスト平均法のポイントをまとめます。

- ✅ 毎月一定額をコツコツ買い続ける投資方法

- ✅ 高いときは少なく、安いときは多く買い、平均単価を平準化

- ✅ 投資のタイミングに悩む必要がない

- ✅ 少額から始められ、精神的な負担が小さい

- ✅ 高値づかみ・狼狽売りを防ぎ、初心者に最適

ドルコスト平均法は、「投資のタイミングが分からない」「まとまったお金がない」「値動きが怖い」という初心者の悩みをすべて解決してくれる、シンプルで強力な方法です。新NISAのつみたて投資枠を使えば、この方法を非課税で実践できます。まずは無理のない金額(月1,000円からでもOK)で、コツコツ始めてみましょう。時間を味方につけることが、資産形成の一番の近道です。

コメント