「投資で利益が出たら、税金ってどうなるの?」「特定口座って何?源泉徴収あり・なし、どっちを選べばいいの?」――投資を始めるとき、多くの人がつまずくのが「税金」の話です。

投資の利益には税金がかかりますが、口座の種類を正しく選べば、面倒な手続きを自動化できます。逆に、仕組みを知らないと、確定申告が必要になったり、払いすぎたりすることも。

この記事では、投資の税金の基礎・口座の種類・特定口座の「源泉徴収あり/なし」の違いを、2026年版の最新情報で初心者向けにわかりやすく解説します。

投資の利益には約20%の税金がかかる

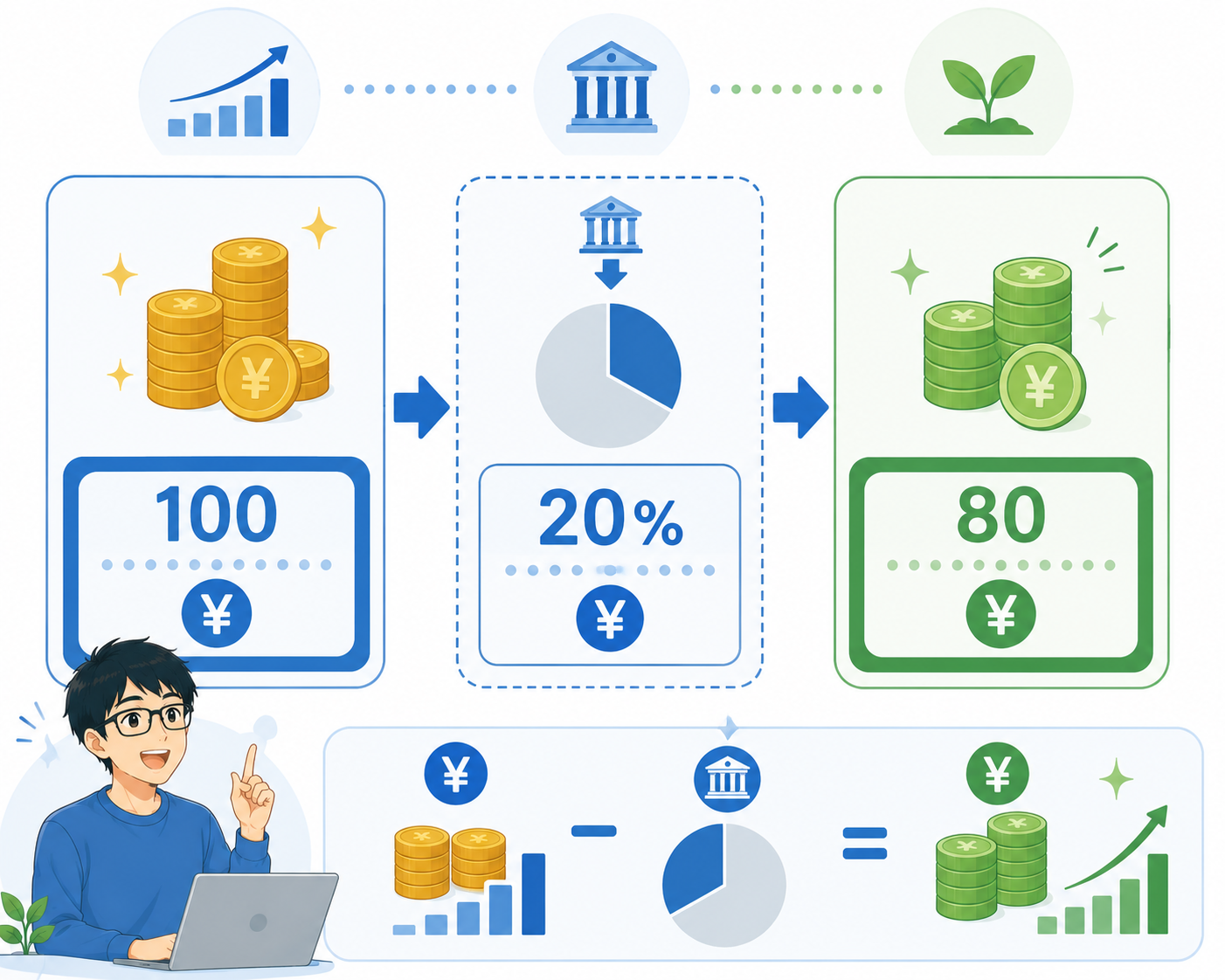

株式や投資信託で得た利益には、原則として約20%(正確には20.315%)の税金がかかります。内訳は、所得税15%+住民税5%+復興特別所得税0.315%です。

たとえば、投資で10万円の利益が出た場合、約2万円が税金として引かれ、手元に残るのは約8万円です。この税金は、次の2つの利益にかかります。

- 譲渡益(売却益):株や投資信託を売って得た利益

- 配当金・分配金:株の配当や投資信託の分配金

「せっかく利益が出ても、2割も取られるのか…」とがっかりするかもしれません。しかし、ここで重要なのが、後で説明する新NISAなら、この約20%の税金がゼロになるという点です。だからこそ、まずはNISAを優先的に活用するのが鉄則なのです。

投資の口座は3種類

証券会社で投資を始めるとき、口座は主に3種類から選びます。それぞれ税金の扱いが異なります。

| 口座の種類 | 税金 | 確定申告 |

|---|---|---|

| NISA口座 | 非課税(税金ゼロ) | 不要 |

| 特定口座(源泉徴収あり) | 約20%(自動で天引き) | 原則不要 |

| 特定口座(源泉徴収なし) | 約20% | 必要(年間報告書あり) |

| 一般口座 | 約20% | 必要(自分で計算) |

結論から言うと、初心者は「①NISA口座をまず優先」「②NISAの枠を超えたら、特定口座(源泉徴収あり)」という使い方が基本でおすすめです。一般口座は自分ですべて計算する必要があり手間が大きいため、特別な理由がない限り選ぶ必要はありません。

特定口座「源泉徴収あり」vs「なし」の違い

特定口座を選ぶとき、さらに「源泉徴収あり」か「なし」かを選びます。この違いを理解しておきましょう。

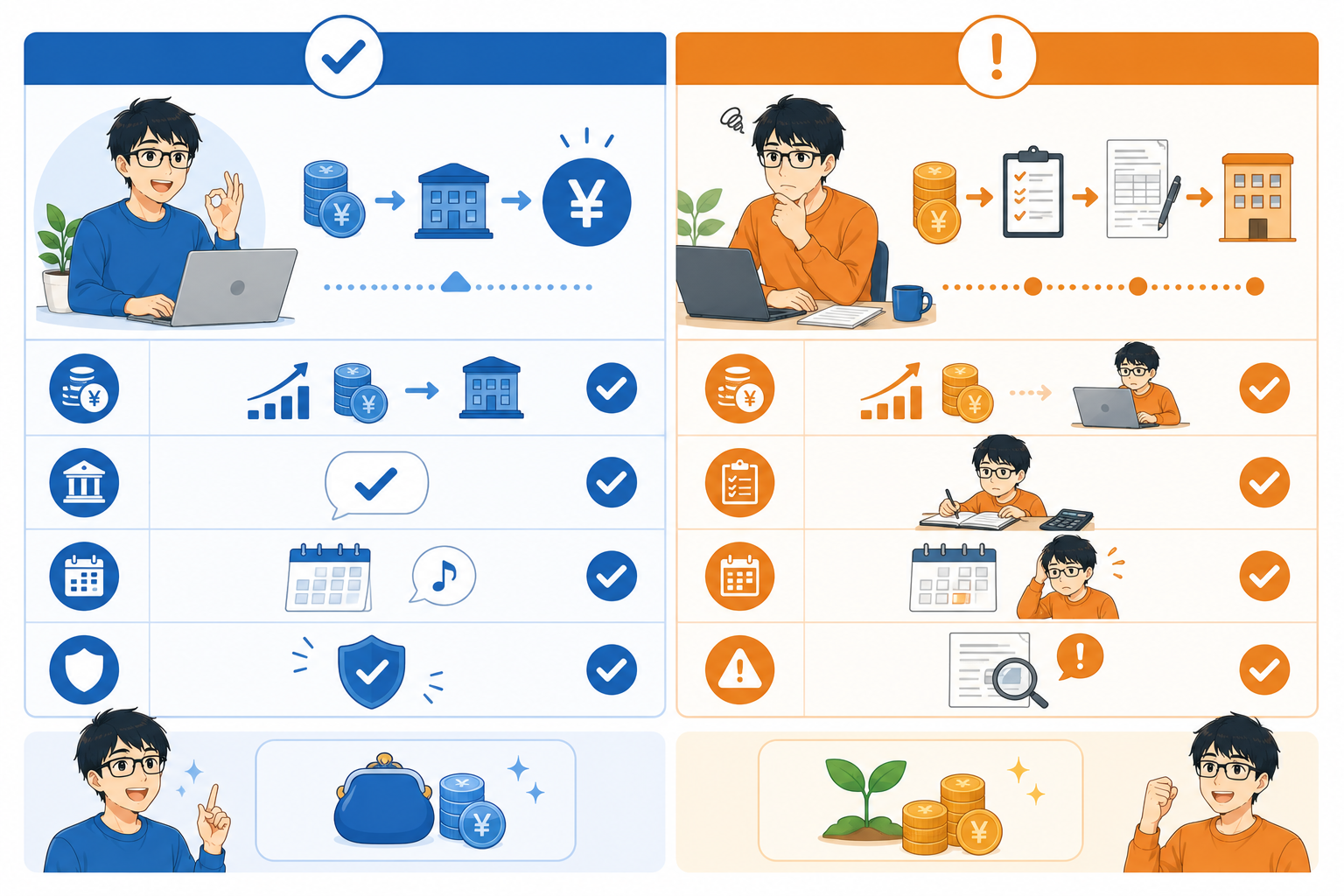

源泉徴収あり(おすすめ)

利益が出るたびに、証券会社が自動的に税金を計算して天引きしてくれます。そのため、原則として確定申告が不要です。「税金のことを考えたくない」「手間をかけたくない」という人には、こちらが断然おすすめ。多くの投資初心者はこれを選んでいます。

源泉徴収なし

税金が自動で引かれないため、年間の利益が一定額を超えると、自分で確定申告をして納税する必要があります。証券会社が「年間取引報告書」を作ってくれるので、一般口座よりは楽ですが、手続きの手間はかかります。

ただし、「年間の利益が20万円以下の会社員」の場合、源泉徴収なしを選べば、確定申告が不要になり税金がかからないケースもあります(給与以外の所得が20万円以下なら申告不要のルール)。少額投資の会社員には、源泉徴収なしが有利な場合もあるのです。とはいえ、判断が難しいので、迷ったら「源泉徴収あり」を選んでおけば間違いありません。

新NISAなら税金がゼロになる

投資の税金を語るうえで、絶対に外せないのが「新NISA」です。NISA口座内で得た利益(売却益・配当金)は、すべて非課税。通常なら約20%かかる税金が、まるごとゼロになります。

たとえば、投資で100万円の利益が出た場合、通常の口座(特定口座)なら約20万円が税金で引かれますが、新NISAなら100万円まるごと受け取れます。この差は非常に大きく、長期投資になるほど効いてきます。

新NISAには「つみたて投資枠(年120万円)」と「成長投資枠(年240万円)」があり、年間最大360万円、生涯で1,800万円まで非課税で投資できます。だからこそ、投資を始めるなら、まずこの非課税枠を最大限活用するのが鉄則。特定口座は「NISAの枠を使い切ってから」使うもの、と覚えておきましょう。

覚えておきたい税金のキーワード

投資の税金には、知っておくと役立つ仕組みがいくつかあります。代表的なものを紹介します。

①損益通算

複数の口座や銘柄で、利益と損失を相殺できる仕組みです。たとえば、A株で10万円の利益、B株で4万円の損失が出た場合、差し引き6万円の利益として課税されます。これにより、税金を減らせます。

②繰越控除

その年に相殺しきれなかった損失を、確定申告することで翌年以降最大3年間繰り越せる制度です。大きな損失が出た年は、確定申告しておくと、翌年以降の利益と相殺でき、節税につながります。

③NISAは損益通算できない点に注意

NISA口座は非課税というメリットがある一方、損失が出ても損益通算や繰越控除はできません。これはNISAのデメリットとして覚えておきましょう。とはいえ、長期・積立・分散で運用すれば損失リスクは抑えられるため、基本的にはNISAのメリットのほうが大きいです。

投資の税金でよくある疑問 Q&A

Q:利益が出なければ税金はかからない?

A:はい。税金は「利益」に対してかかるものなので、利益が出ていなければ税金はかかりません。また、保有しているだけ(売却していない含み益の状態)では課税されず、売却して利益が確定したときに課税されます。

Q:会社にバレずに投資できますか?

A:特定口座(源泉徴収あり)やNISAを使えば、確定申告が不要なため、原則として会社に投資が知られることはありません。源泉徴収なしで確定申告する場合も、住民税の納付方法を工夫すれば対応できます。

Q:扶養に入っている主婦・学生が投資するときの注意は?

A:源泉徴収ありの特定口座やNISAなら、利益が扶養の判定に影響しないため安心です。源泉徴収なしや一般口座だと、利益が一定額を超えると扶養から外れる可能性があるので、扶養内の方は「源泉徴収あり」かNISAを選びましょう。

Q:確定申告したほうが得なケースは?

A:複数の証券会社で取引していて損益通算したい場合や、損失を繰り越したい場合は、確定申告したほうが得になることがあります。また、利益が少ない場合も、申告で還付を受けられるケースがあります。

配当金の受け取り方で税金が変わる

株式の配当金には、受け取り方法(課税方式)によって税金の扱いが変わるという、少し複雑な仕組みがあります。主な方式は3つです。

- 申告不要制度:源泉徴収(約20%)だけで完結。確定申告不要

- 申告分離課税:確定申告して、株式の損失と損益通算できる

- 総合課税:他の所得と合算して課税。所得が低い人は配当控除で有利になることも

どの方式が有利かは、その人の所得によって変わります。一般的には、所得が高くない人は「総合課税」で配当控除を受けると、税金が安くなる場合があります。ただし判断が難しいので、まずは「申告不要(源泉徴収のみ)」で問題ありません。気になる人は、確定申告のタイミングで比較してみましょう。なお、新NISAで保有する株の配当金は、そもそも非課税なので、こうした悩みは不要です。

投資の税金、初心者がやるべきことは3つだけ

ここまで読んで「税金って複雑…」と感じた方も大丈夫。初心者がやるべきことは、たった3つに集約されます。

- ①まず新NISAを最大限活用する:非課税なので税金の心配が不要

- ②NISA枠を超えたら特定口座(源泉徴収あり):確定申告も原則不要で楽

- ③大きな損失が出た年だけ、確定申告を検討:繰越控除で翌年以降に活かせる

この3つさえ押さえておけば、投資の税金で困ることはほとんどありません。「税金が難しそうだから投資をためらう」のは、とてももったいないこと。仕組みを最低限知っておけば、安心して投資を始められます。

特に、新NISAという非課税制度がある今の時代は、投資初心者にとって絶好の環境です。まずはNISAから始めれば、税金のことはほとんど気にせず、シンプルに資産形成をスタートできます。税金を理由に投資を先延ばしにせず、できることから一歩を踏み出してみましょう。

「源泉徴収あり」のメリット・デメリット

多くの初心者が選ぶ「源泉徴収あり」ですが、メリットとデメリットを整理しておきましょう。

メリット

- 確定申告が原則不要で、手間がかからない

- 税金が自動で天引きされるので、納税し忘れがない

- 利益が扶養の判定に影響しない(扶養内の人も安心)

デメリット

- 利益が年20万円以下でも税金が引かれる(本来は申告不要で非課税にできたケースでも徴収される)

- 複数口座の損益通算は、結局確定申告が必要

「少額しか投資しない会社員」の場合、源泉徴収なしのほうが税金面で有利になることもありますが、その分手間がかかります。多くの人にとっては、手間なく確実に納税できる「源泉徴収あり」のメリットのほうが大きいでしょう。判断に迷ったら「源泉徴収あり」を選んでおけば、まず失敗はありません。後から変更することも可能です(年の途中で取引があると変更できない場合もあるため、年初に検討するのがおすすめ)。

税金を意識した投資の順番

税金の観点から、投資する口座には「使うべき優先順位」があります。これを知っておくと、ムダな税金を払わずに済みます。

- STEP1:新NISA(非課税)を最優先で使い切る

- STEP2:iDeCo(掛金が所得控除)も活用すると、さらに節税効果が大きい

- STEP3:それでも余裕があれば、特定口座(源泉徴収あり)で投資

まずは税金がかからない・節税できる制度(NISA・iDeCo)をフル活用し、その枠を超えた分だけ、課税される特定口座を使う。この順番を意識するだけで、長期的に大きな差が生まれます。多くの人は、NISAの枠(生涯1,800万円)だけでも十分大きいため、特定口座を使うのはかなり投資が進んでからになるでしょう。

「税金を制する者は投資を制す」とも言われます。同じ投資をするなら、税金の仕組みを理解し、非課税・節税制度を賢く使うことで、手元に残るお金は大きく変わります。難しく考えすぎず、まずは「NISA優先」という基本だけでも覚えておきましょう。

年間取引報告書を確認しよう

特定口座を使っていると、証券会社から年に1回「年間取引報告書」が発行されます。これには、その年の売買による損益や、源泉徴収された税額などがまとめられています。

源泉徴収ありの場合は確定申告が不要なので、基本的には見るだけでOKですが、「1年でどれくらいの利益が出て、いくら税金を払ったか」を把握しておくと、お金の管理に役立ちます。確定申告をする場合は、この報告書が必要になるので、大切に保管しておきましょう。最近は、証券会社のサイトからいつでもダウンロードできるようになっています。

税金は、投資の「出口」で必ず関わってくるテーマです。最初に正しい口座を選んでおけば、後々の手間や思わぬ出費を防げます。この記事を参考に、まずは「新NISA」、そして「特定口座(源泉徴収あり)」という基本の組み合わせで、安心して投資をスタートしてください。税金の知識は、あなたの大切な利益を守る盾になります。

なお、税制は改正されることもあるため、大きな取引をする際や判断に迷う際は、国税庁のサイトや、証券会社のサポート、税理士などの専門家に確認すると安心です。正確な知識をもとに、賢く投資を続けていきましょう。

まずは証券口座を開設するときに、この記事を見ながら口座の種類を選んでみてください。

まとめ:迷ったら「NISA+特定口座(源泉徴収あり)」

投資の税金のポイントをまとめます。

- ✅ 投資の利益には約20%(20.315%)の税金がかかる

- ✅ 新NISAなら、この税金がゼロ(非課税)

- ✅ 口座は「NISA・特定口座・一般口座」の3種類

- ✅ 初心者は「NISA優先+特定口座(源泉徴収あり)」が基本

- ✅ 源泉徴収ありなら確定申告が原則不要で楽

投資の税金は複雑に見えますが、初心者がやるべきことはシンプルです。「まず新NISAの非課税枠を最大限使い、それを超えた分は特定口座(源泉徴収あり)で投資する」。これだけ押さえておけば、税金の心配はほとんどありません。難しく考えず、まずはNISAから始めて、投資デビューを果たしましょう。

▶ 関連記事:新NISAって結局何がいいの? / 確定申告の基礎知識

コメント