「共働きなのに、なぜかお金が貯まらない」「お互いの収入や貯金額を知らない」「家計のことで、ついパートナーともめてしまう」――共働き夫婦のお金の悩みは尽きません。

実は、共働き世帯は収入が多い分、管理方法を間違えると「二人とも相手が貯めていると思っていた」という事態に陥りがちです。逆に、夫婦で協力して正しく管理すれば、シングルインカムの家庭より大きく資産を増やせる強みがあります。

この記事では、共働き夫婦のお金の管理方法・口座の分け方・もめないための仕組みを、2026年版の最新情報でわかりやすく解説します。

共働き家計の管理方法は3パターン

共働き夫婦の家計管理は、大きく分けて3つのパターンがあります。それぞれにメリット・デメリットがあるので、自分たちに合った方法を選びましょう。

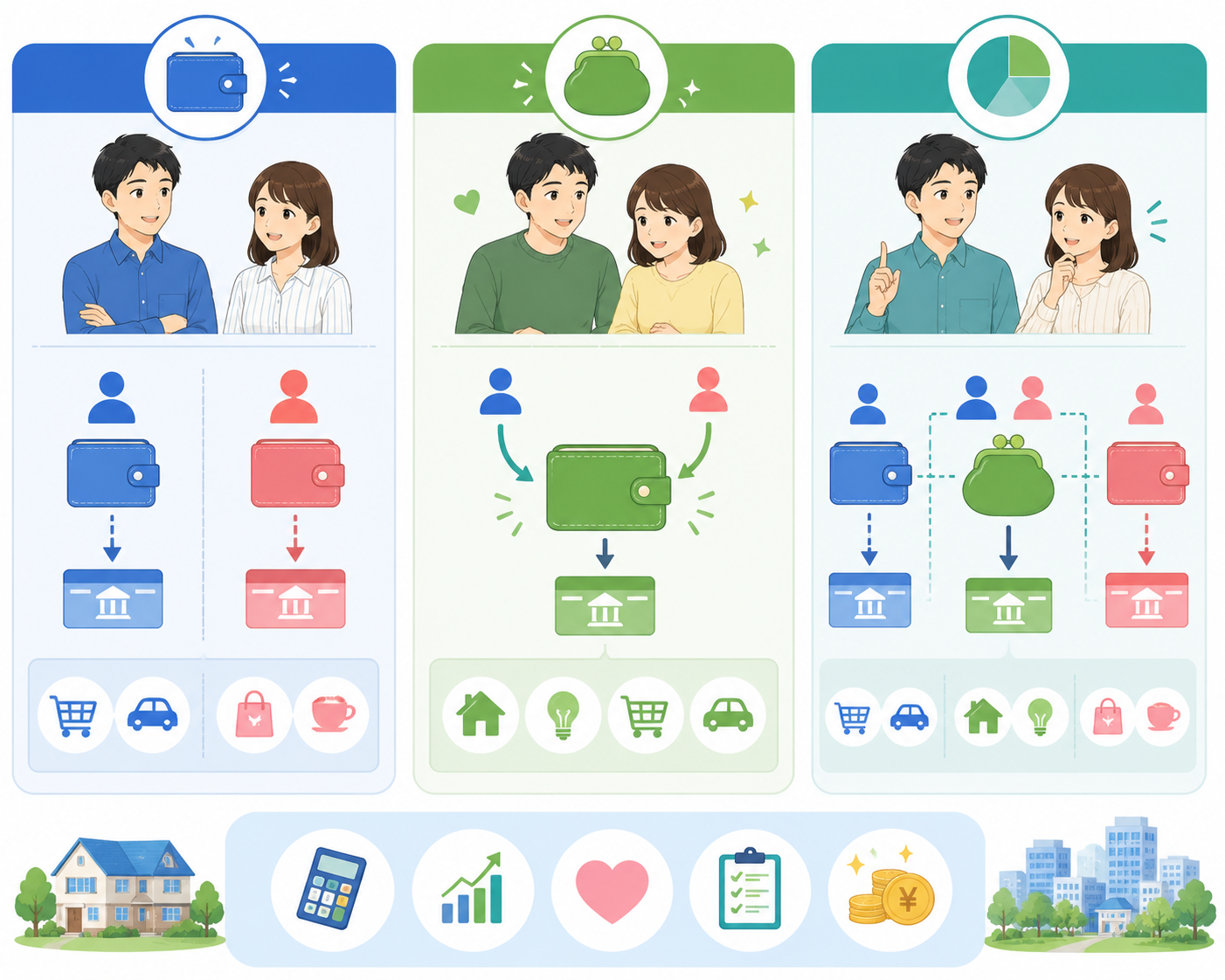

①完全分担型(財布は別々)

「家賃は夫、食費は妻」のように、費目ごとに担当を分ける方法です。お互いの収入に干渉しないため、自由度が高くストレスが少ないのが魅力。一方で、相手の貯金額が見えず、世帯全体でいくら貯まっているか把握しにくいというデメリットがあります。

②完全共有型(財布はひとつ)

二人の収入をすべて一つの口座にまとめ、そこから生活費も貯金も出す方法です。世帯のお金が完全に見える化され、貯金しやすいのが最大のメリット。ただし、お互いの自由なお金が少なくなり、窮屈に感じることもあります。

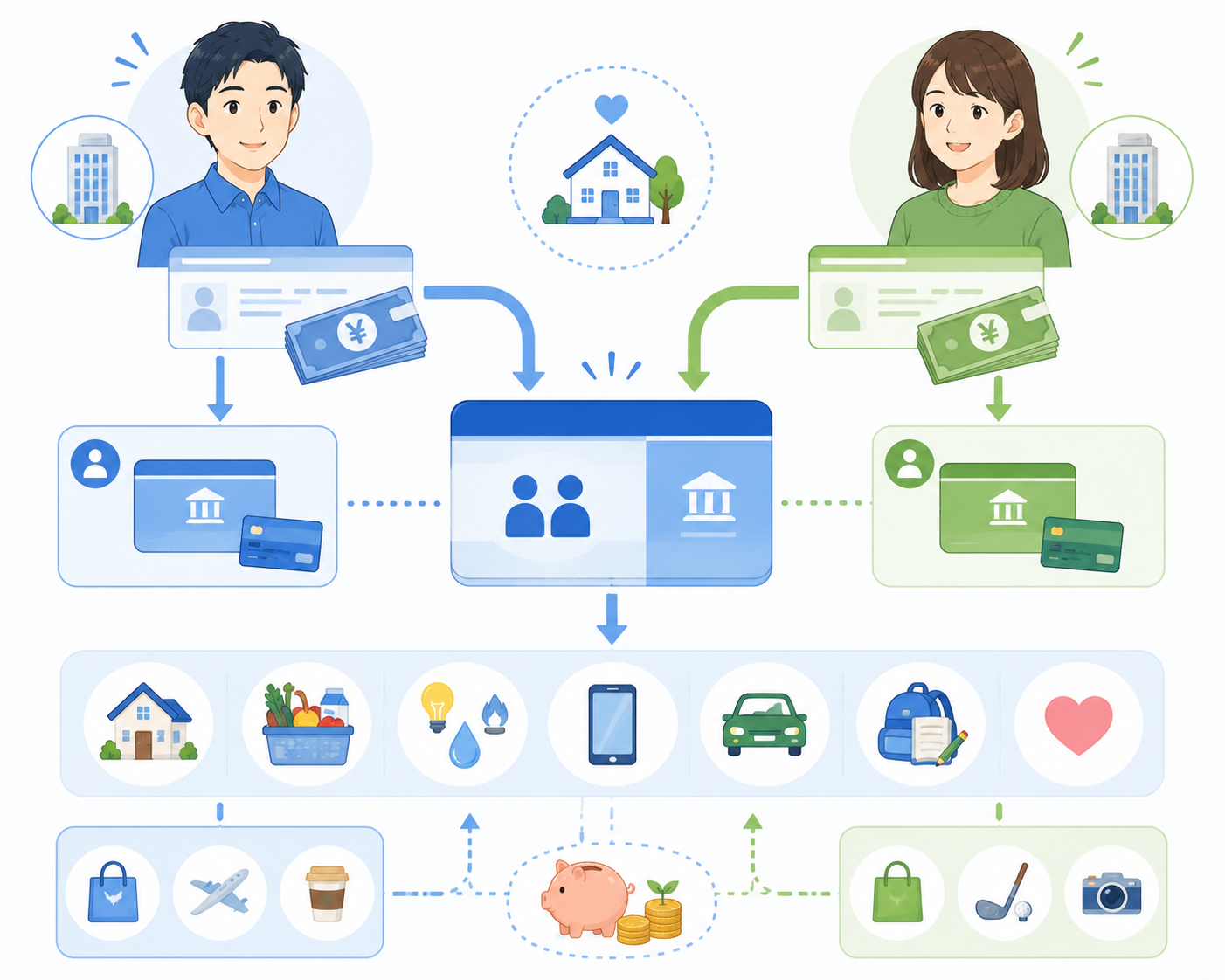

③一部共有型(共通口座+個人口座)★おすすめ

生活費と貯金は「共通口座」に、残りは各自の「個人口座」で自由に使う、いいとこ取りの方法です。世帯の貯金も見える化しつつ、お互いの自由も確保できるため、多くの夫婦におすすめです。

| パターン | メリット | デメリット |

|---|---|---|

| 完全分担型 | 自由度が高い | 世帯の貯金が見えにくい |

| 完全共有型 | 貯金しやすい・見える化 | 自由なお金が少ない |

| 一部共有型 | 貯金と自由のバランス◎ | ルール決めが必要 |

おすすめの口座の分け方

「一部共有型」を実践する場合の、具体的な口座の分け方を紹介します。基本は次の3種類の口座を用意します。

- ①共通口座(生活費用):家賃・食費・光熱費など、共通の支出を払う口座。二人で毎月一定額を入れる

- ②共通口座(貯金・投資用):将来のための貯金や、新NISAなどの投資資金をためる口座

- ③個人口座(各自):残りのお金を、それぞれが自由に使う口座

毎月、二人の給料からそれぞれ決まった額を「①生活費用」と「②貯金・投資用」に入れ、残りを各自の「③個人口座」で自由に使う、という流れです。これにより、「世帯としてしっかり貯めながら、個人の自由も尊重する」というバランスが取れます。

生活費の分担と貯金のルール

共通口座への入金額をどう決めるか。これがもめないための重要ポイントです。主な分担方法を見ていきましょう。

①折半(半分ずつ)

生活費を二人で半分ずつ負担する方法です。シンプルで公平ですが、収入差が大きい夫婦の場合、収入が低いほうの負担が重く感じられることがあります。

②収入比で分担

収入の多い人が多めに負担する方法です。たとえば収入が「夫6:妻4」なら、生活費もその割合で負担します。収入差がある夫婦にとって、お互いが納得しやすい公平な方法です。

貯金は「先取り」で確実に

共働きで貯金が成功するカギは、「先取り貯金」です。給料が入ったら、生活費と同時に、貯金・投資用口座へも自動で入金する仕組みを作りましょう。「余ったら貯める」では、収入が多い共働きほど、気づかぬうちに使ってしまいます。世帯の貯金目標(月◯万円)を二人で決めて、自動化することが大切です。

共働き夫婦が貯まらない3つの落とし穴

収入が多いはずの共働きなのに、なぜか貯まらない。そんな夫婦にはいくつかの共通点があります。当てはまっていないかチェックしましょう。

①「相手が貯めているはず」問題

共働きで最も多いのが、「自分は使っているけど、相手がしっかり貯めてくれているはず」とお互いが思い込んでいるケース。フタを開けてみると、二人とも貯めていなかった…ということが起こりがちです。世帯の貯金を「見える化」することが、これを防ぐ唯一の方法です。

②収入が多い分、生活レベルが上がる

共働きは世帯収入が多いため、つい外食・旅行・買い物などの支出も増えがちです。これを「生活水準の上昇(生活インフレ)」と呼びます。収入が増えても生活レベルを上げすぎず、増えた分を貯金・投資に回すことが、資産形成の最大のコツです。

③お金の話を避けている

「お金の話はなんとなく気まずい」と、夫婦で家計の話を避けていると、問題が見えないまま進んでしまいます。定期的にお金について話す時間を持つことが、貯まる夫婦への第一歩です。

共働き夫婦こそ活用したい制度

共働き夫婦は、二人分の非課税枠や控除を活用できる強みがあります。賢く使って、資産形成を加速させましょう。

①新NISAを「夫婦それぞれ」で活用

新NISAは1人あたり年間360万円まで投資できます。夫婦それぞれが口座を持てば、世帯で年間720万円分の非課税投資枠を活用できます。共働きの大きなメリットを活かし、二人で積立投資をすれば、資産形成のスピードが大きく上がります。

②iDeCoも夫婦で活用

iDeCoも夫婦それぞれが加入でき、掛金は全額所得控除になります。共働きで二人とも所得税・住民税を払っているなら、夫婦でiDeCoを活用することで、世帯全体の節税効果が大きくなります。

③ふるさと納税も二人分

ふるさと納税も、夫婦それぞれの収入に応じて控除上限額が決まります。二人ともそれぞれの名義で寄付すれば、世帯で受け取れる返礼品も2倍に。共働きならではのメリットを最大限活用しましょう。

共働き家計でよくある疑問 Q&A

Q:お互いの収入を教え合うべき?

A:理想は、おおまかにでもお互いの収入を共有すること。世帯全体の収支が見えないと、適切な貯金計画が立てられません。完全に1円単位で開示しなくても、「だいたいこれくらい」という共有はしておくのがおすすめです。

Q:どちらかが家計を管理したほうがいい?

A:一人が管理する方法も悪くありませんが、任せきりにすると「もう一人がお金に無関心になる」リスクがあります。理想は、家計簿アプリなどで二人とも状況を把握できる状態にしておくことです。

Q:子どもができたら管理方法は変える?

A:出産・育休で収入が変わるため、見直しが必要です。育休中は収入が減る側の負担を軽くするなど、ライフステージに応じて柔軟に調整しましょう。教育費の準備も、共通の貯金目標に加えるとよいです。

Q:家計簿アプリは共有できる?

A:マネーフォワードなどの家計簿アプリには、夫婦で共有できる機能があります。共通口座を二人で見られるようにしておけば、世帯の収支がリアルタイムで把握でき、お金の話し合いもスムーズになります。

共働き夫婦の家計管理 始め方3ステップ

「うちもちゃんと管理したい」と思ったら、次の3ステップで始めてみましょう。難しく考えず、できることからで大丈夫です。

STEP1:現状を共有する

まずは、お互いの収入・支出・貯金額をざっくり共有しましょう。「我が家は世帯で月いくら使って、いくら貯まっているのか」を二人で把握することがスタートです。家計簿アプリを使うと、この見える化がぐっと楽になります。

STEP2:管理パターンと分担を決める

3つのパターン(完全分担・完全共有・一部共有)から、自分たちに合うものを選びます。多くの夫婦には「一部共有型」がおすすめです。生活費の分担方法(折半 or 収入比)も、お互いが納得できる形で決めましょう。

STEP3:共通の目標を立てて自動化する

「3年で200万円貯める」「5年後に住宅購入の頭金を用意する」など、二人の共通目標を決めましょう。目標が決まったら、毎月の先取り貯金・積立投資を自動化します。目標があると、二人で前向きにお金と向き合えます。

お金の価値観のズレをどう埋めるか

夫婦でお金の問題が起きる根本原因は、多くの場合「お金の価値観の違い」です。片方は節約志向、もう片方は使うのが好き、というケースはよくあります。

大切なのは、どちらかが正しいと決めつけず、お互いの価値観を尊重すること。そのうえで、「個人の自由なお金」の範囲を決めておけば、相手の使い方にイライラすることが減ります。「共通のお金はルールを守る、個人のお金は干渉しない」という線引きが、円満の秘訣です。

また、月に一度でも「お金会議」の時間を設けると効果的です。家計の状況を確認し、目標の進捗を共有し、困っていることを話し合う。これを習慣にすることで、問題が大きくなる前に解決でき、二人の信頼関係も深まります。お金の話をオープンにできる夫婦は、家計もパートナーシップも強くなります。

シミュレーション:共働きの資産形成力

共働き夫婦が協力して資産形成をすると、どれだけの力になるのか。具体的な例で見てみましょう。

たとえば、夫婦で毎月合計6万円(各自3万円ずつ)を新NISAで積み立て、年利5%で運用したとします。

| 積立期間 | 積立元本 | 運用後の資産(年利5%) |

|---|---|---|

| 10年 | 720万円 | 約932万円 |

| 20年 | 1,440万円 | 約2,467万円 |

| 30年 | 2,160万円 | 約4,990万円 |

月6万円の積立を30年続けるだけで、夫婦で約5,000万円の資産を築ける計算です。これは、二人で協力できる共働きならではの大きな強みです。一人では負担が大きい金額も、二人で分担すれば無理なく続けられます。

「共働きは収入が多い」という強みを、消費ではなく資産形成に向けることで、将来の安心は大きく変わります。お金の管理を二人三脚で進めることは、単なる節約ではなく、二人の未来を一緒に築いていく前向きな取り組みなのです。

個人の「自由なお金」を確保する大切さ

共働き家計の管理で見落とされがちなのが、「個人の自由なお金(お小遣い)」を確保することの大切さです。すべてを共通管理にして、自由に使えるお金がゼロになると、ストレスがたまり、長続きしません。

趣味や友人との付き合い、自分へのご褒美など、個人が自由に使えるお金があることで、心にゆとりが生まれます。この「自由なお金」については、相手に使い道を細かく報告する必要もなく、干渉もしない。このルールがあるからこそ、共通のお金はきっちり管理する、というメリハリが生まれます。

節約や貯金は大切ですが、ガマンばかりでは夫婦関係もギスギスしてしまいます。「しっかり貯める部分」と「自由に楽しむ部分」のバランスを取ることが、お金の管理を無理なく長く続ける秘訣です。お金は、二人が幸せに暮らすための手段。その目的を忘れずに、楽しみながら家計管理に取り組んでいきましょう。

共働き夫婦のお金の管理に「唯一の正解」はありません。大切なのは、二人が納得できるルールを一緒に作り、定期的に見直していくことです。ライフステージが変われば、最適な方法も変わります。固定的に考えず、その時々で柔軟に調整していきましょう。この記事を、二人でお金について話し合うきっかけにしていただければ幸いです。

お金の管理がうまくいくと、無駄な喧嘩が減り、将来への安心感も生まれます。それは、夫婦の暮らしそのものを豊かにしてくれます。今日からできる小さな一歩として、まずは家計簿アプリを二人で共有することから始めてみてはいかがでしょうか。

まとめ:夫婦で協力すれば資産形成は加速する

共働き夫婦のお金の管理術のポイントをまとめます。

- ✅ 管理方法は「完全分担・完全共有・一部共有」の3パターン

- ✅ 多くの夫婦には「一部共有型(共通口座+個人口座)」がおすすめ

- ✅ 生活費の分担は「折半」or「収入比」で納得感を

- ✅ 貯金は「先取り」で自動化し、世帯目標を決める

- ✅ 自由なお金を確保することで、ストレスなく続く

共働きは、二人で協力すれば資産形成を大きく加速できる、強力な体制です。大切なのは「どちらかに任せきり」にせず、二人でお金の状況を共有し、共通の目標に向かうこと。お金の話はもめやすいテーマですが、定期的に話し合う習慣をつけることで、家計もパートナーシップもより良いものになります。まずは、自分たちに合った管理パターンを話し合うことから始めてみましょう。

コメント