毎年、誕生月になると届く「ねんきん定期便」。なんとなく見て、そのまま捨てていませんか?実はこのハガキ、あなたの将来の年金額が分かる、とても大切な書類です。

「年金なんてまだ先の話」と思うかもしれませんが、将来いくらもらえるかを今のうちに把握しておくことは、老後資金の準備を考えるうえで欠かせません。年金額が分かれば、「あといくら自分で準備すればいいか」が見えてきます。

この記事では、ねんきん定期便の見方・年齢による違い・ねんきんネットでの確認方法を、2026年版の最新情報でわかりやすく解説します。

ねんきん定期便とは?いつ・どう届く

ねんきん定期便とは、日本年金機構から年に1回、誕生月に送られてくる年金記録の通知です。これまでの年金保険料の納付状況や、将来受け取れる年金の見込み額が記載されています。

- 通常はハガキ形式:毎年、誕生月に届きます

- 節目の年は封書形式:35歳・45歳・59歳のときは、より詳しい情報が封書で届きます

「届いていない」という方は、住所変更の手続き漏れや、後述の「ねんきんネット」での電子通知に切り替わっている可能性があります。大切な書類なので、毎年必ず内容を確認する習慣をつけましょう。

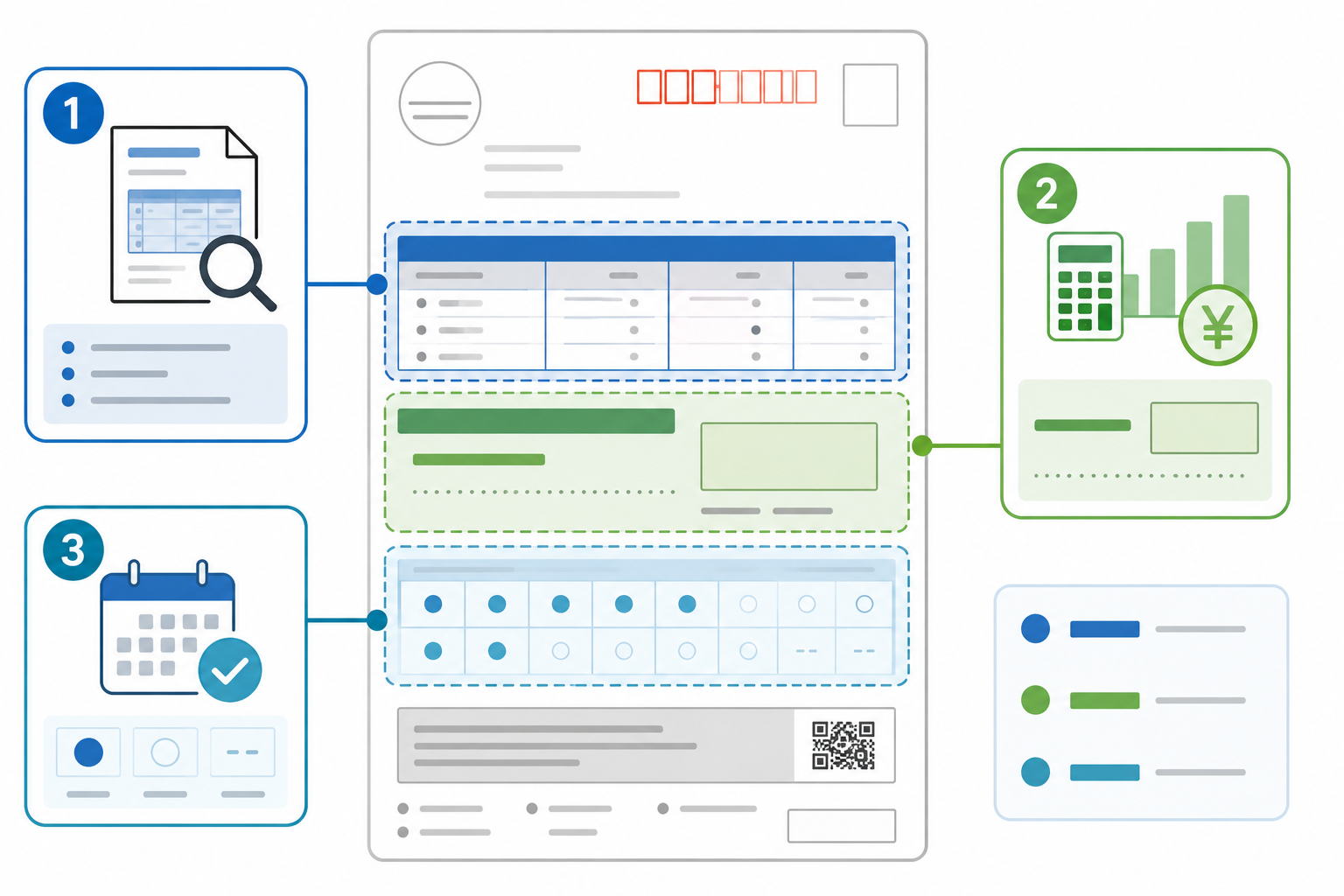

ねんきん定期便(ハガキ)の見方

ハガキには主に次の3つの情報が記載されています。それぞれ何を見ればいいのか押さえましょう。

①これまでの保険料納付額(accumulated)

これまでに自分が納めてきた年金保険料の総額が記載されています。会社員(厚生年金)の場合は、会社が半分負担しているので、実際の納付額はこの倍近くになります。

②これまでの加入期間

国民年金・厚生年金などの加入月数が記載されています。年金を受け取るには、原則として加入期間(受給資格期間)が10年(120月)以上必要です。ここで自分の加入期間を確認できます。

③老齢年金の見込み額(最重要)

最も気になるのが「将来いくらもらえるか」。ここに年金の見込み額が記載されています。ただし、年齢によって記載される金額の意味が異なるので注意が必要です(次の章で詳しく解説します)。

年齢で見方が変わる!50歳未満 vs 50歳以上

ねんきん定期便で最も誤解されやすいのが、年金見込み額の「意味」です。これは年齢によって全く違うので、必ず押さえておきましょう。

| 年齢 | 記載される金額の意味 |

|---|---|

| 50歳未満 | これまでの加入実績に応じた金額(今後加入し続ければ増える) |

| 50歳以上 | 今の働き方が60歳まで続いた場合の見込み額(実際の受給額に近い) |

50歳未満の人が注意すべきこと

50歳未満の方の見込み額は、「これまで納めた分だけ」で計算されています。つまり、これからも働いて保険料を納め続ければ、実際の受給額はこの金額より大きく増えます。「思ったより少ない!」と慌てる必要はありません。

50歳以上の人が見るべきこと

50歳以上の方の見込み額は、今の働き方が60歳まで続いた前提の金額なので、実際に受け取る額にかなり近い数字です。老後の生活設計を立てる際の、現実的な目安として活用できます。

ねんきんネットでもっと詳しく確認する

ハガキは年1回ですが、「ねんきんネット」を使えば、いつでもオンラインで自分の年金記録を確認できます。さらに、受給開始年齢を変えた場合のシミュレーションもできて便利です。

ねんきんネットでできること

- 最新の年金記録をいつでも確認

- 将来の年金見込み額を試算(働き方・受給開始年齢を変えてシミュレーション)

- 年金記録の「もれ」「誤り」のチェック

- 電子版ねんきん定期便の確認

登録方法

マイナンバーカードがあれば、「マイナポータル」と連携してすぐに利用できます。マイナンバーカードがない場合も、基礎年金番号とアクセスキー(ねんきん定期便に記載)で登録できます。スマホ・PCどちらからでもアクセス可能です。

年金記録に「もれ」がないか必ず確認を

ねんきん定期便で意外と見落とされがちなのが、「年金記録のもれ・誤り」のチェックです。過去に転職を繰り返した方や、結婚で姓が変わった方は、記録が正しく反映されていないケースがあります。

記録にもれがあると、その分、将来の年金額が少なくなってしまいます。次のような心当たりがある方は、特に注意して確認しましょう。

- 転職を複数回している

- 結婚・離婚で姓が変わった

- 短期間だけ働いた会社がある

- 過去に名前の読み方や生年月日が誤って登録されたことがある

「あれ、この期間の記録がない?」と気づいたら、年金事務所や「ねんきんダイヤル」に問い合わせましょう。記録を訂正することで、将来の年金額が増える可能性があります。過去の給与明細や雇用契約書などが証拠になります。

年金を増やす3つの方法

ねんきん定期便で見込み額を確認して「思ったより少ない」と感じた方へ。実は、年金を増やす方法もあります。代表的な3つを紹介します。

①繰下げ受給で受給額を増やす

年金は原則65歳から受給開始ですが、受給を遅らせる「繰下げ受給」を選ぶと、1ヶ月遅らせるごとに0.7%増額されます。最大75歳まで遅らせれば、なんと84%増に。長生きするほどお得になる仕組みです。健康で働き続けられる人には有力な選択肢です。

②長く働いて加入期間を延ばす

厚生年金は、働いて保険料を納め続けるほど将来の受給額が増えます。60歳以降も会社員として働けば、その分年金額が上乗せされます。再雇用や再就職で長く働くことは、年金を増やす確実な方法です。

③国民年金の未納分を追納する

過去に学生納付特例や免除を受けた期間がある場合、後から保険料を納める「追納」をすることで、将来の年金額を増やせます。追納できる期間には期限があるので、心当たりのある方は早めに確認しましょう。

「年金だけでは足りない」を自分で補う

ねんきん定期便で自分の年金額が分かったら、次に考えるべきは「年金で足りない分をどう補うか」です。

総務省の調査では、高齢夫婦無職世帯の支出は月約25万円。一方、公的年金の平均受給額は夫婦で月約22万円程度とされ、毎月数万円の不足が生じるケースが一般的です。この不足分を、現役のうちから準備しておくことが重要です。

- 新NISA:運用益が非課税。少額から始められ、老後資金作りの主役

- iDeCo:掛金が全額所得控除。節税しながら老後資金を準備できる

- つみたて投資:長期・積立・分散で、時間を味方に資産を育てる

「年金見込み額」を知ることで、「あといくら自分で準備すればいいか」という具体的な目標が立てられます。漠然とした老後不安を、具体的な数字に落とし込むことが、対策の第一歩です。

ねんきん定期便 よくある疑問 Q&A

Q:ねんきん定期便が届きません。なぜ?

A:住所変更の手続き漏れが最も多い原因です。引越し後に手続きをしていないと届きません。また、ねんきんネットで電子通知を選んでいる場合も、ハガキは届きません。年金事務所に問い合わせるか、ねんきんネットで確認しましょう。

Q:見込み額が少なくて不安です。

A:50歳未満の方は「これまでの実績ベース」なので、今後働き続ければ増えます。過度に心配する必要はありません。50歳以上で本当に少ない場合は、繰下げ受給・長く働く・iDeCoや新NISAでの自助努力で補いましょう。

Q:ハガキは保管したほうがいい?

A:はい、できれば数年分は保管しておきましょう。年金記録のもれや誤りを後から確認する際の証拠になります。また、ねんきんネットの登録に必要な「アクセスキー」も記載されています(※アクセスキーには有効期限があります)。

会社員と自営業で年金額は大きく違う

ねんきん定期便を見るうえで知っておきたいのが、働き方によって年金の仕組みと金額が大きく異なるという点です。日本の年金は「2階建て」と言われます。

| 区分 | 加入する年金 | 受給額の目安 |

|---|---|---|

| 会社員・公務員 | 国民年金+厚生年金(2階建て) | 月14〜16万円程度 |

| 自営業・フリーランス | 国民年金のみ(1階部分) | 月6〜7万円程度(満額で約6.8万円) |

自営業・フリーランスの方は国民年金のみのため、会社員に比べて受給額がかなり少なくなります。その分、iDeCoや国民年金基金、付加年金、新NISAなどで「自分の2階部分」を作る必要性が高いと言えます。ねんきん定期便で自分の見込み額を確認し、働き方に応じた備えを考えましょう。

ねんきん定期便を「行動」につなげよう

ねんきん定期便は、ただ見るだけで終わらせず、次の行動につなげることが大切です。届いたら、以下の3ステップでチェックしてみてください。

- STEP1 確認:納付額・加入期間・年金見込み額をチェック

- STEP2 点検:記録にもれや誤りがないか確認(転職・結婚した人は特に)

- STEP3 逆算:老後の生活費から年金を引いて、「自分で準備すべき額」を計算

たとえば「老後の生活費が月25万円必要」「年金見込みが月15万円」なら、不足は月10万円。これを20〜30年分まかなうには、相応の資産が必要だと分かります。この「気づき」こそが、今から資産形成を始める強い動機になります。

年金は、老後の生活を支える大切な土台です。その土台の大きさを正しく知り、足りない部分を現役のうちから計画的に準備していく。ねんきん定期便は、そのための「自分専用の設計図」とも言える書類なのです。

節目の年(35歳・45歳・59歳)の封書は特に重要

通常はハガキで届くねんきん定期便ですが、35歳・45歳・59歳の節目の年には、より詳しい情報が「封書」で届きます。この封書は、特にじっくり確認する価値があります。

封書には、ハガキにはない「これまでの年金加入履歴(全期間)」が記載されています。いつ・どの制度に・どれだけ加入していたかが一覧で分かるため、記録のもれや誤りを総点検する絶好の機会です。

特に59歳の封書は、定年・老後が目前に迫ったタイミングで届きます。受給開始の手続きや、繰下げ受給を検討する材料になるので、必ず内容を確認し、不明点があれば年金事務所に相談しましょう。これらの節目の封書が届いたら、捨てずに大切に保管することをおすすめします。

若いうちから確認する習慣をつけよう

「年金なんてまだ先」と思っている20代・30代の方こそ、毎年ねんきん定期便を確認する習慣をつけてほしいと思います。なぜなら、若いうちに自分の年金の状況を知っておくことで、老後資金準備に使える「時間」を最大限活かせるからです。

準備期間が長いほど、毎月の積立額は少なくて済み、複利の効果も大きくなります。たとえば老後までに2,000万円を準備する場合、30年あれば月々の負担はぐっと軽くなりますが、10年しかなければ毎月の負担は重くなります。早く現状を知ることが、ゆとりある準備につながるのです。

ねんきん定期便は、難しそうに見えて、見るべきポイントを押さえれば誰でも読み解けます。年に一度、自分の「老後の土台」がどれくらいあるのかを確認する大切な機会として、ぜひ活用してください。そして、確認して終わりにせず、足りない部分を補う行動につなげることが、安心できる老後への確実な一歩になります。

なお、ねんきんネットで試算する際は、「受給開始を65歳・70歳・75歳にした場合」など複数のパターンを比較してみるのがおすすめです。受給開始を遅らせるほど月々の受給額は増えるため、自分の健康状態や働き方に合わせて、最適な受給プランをイメージしておくと安心です。

まとめ:年金額を知り、足りない分を自分で備える

ねんきん定期便の見方のポイントをまとめます。

- ✅ ねんきん定期便は年1回、誕生月に届く大切な書類

- ✅ 見るべきは「①納付額 ②加入期間 ③年金見込み額」の3つ

- ✅ 50歳未満は「実績ベース」、50歳以上は「将来の見込み」

- ✅ ねんきんネットでいつでも詳しく確認・試算できる

- ✅ 年金で足りない分は、新NISAなどで自分で備える

ねんきん定期便で自分の年金額を把握することは、老後資金準備の第一歩です。年金だけで老後の生活費をすべてまかなうのは難しいのが現実。だからこそ、「年金でいくらもらえるか」を知り、「足りない分をいくら自分で準備すればいいか」を逆算することが大切です。今年届いたねんきん定期便を、ぜひ一度じっくり見てみてください。

▶ 関連記事:年金の仕組みをわかりやすく解説 / 老後2,000万円問題とは?今からできる対策5選

コメント