「保険料が高い気がするけど、何に入っているかよくわからない」「営業マンに勧められるまま加入したが、本当に必要か不安」——多くの人が保険に対してこうした悩みを抱えています。実は、日本人の多くは保険に入りすぎており、毎月数千円〜数万円の保険料を無駄に払っているケースが少なくありません。この記事では、保険の見直しを正しく行うための手順・判断基準・削減のポイントを具体的に解説します。

日本人は保険に入りすぎている?平均保険料の実態

生命保険文化センターの調査によると、日本人が1年間に支払う生命保険料の平均は世帯あたり約37万円(月約3万円)とされています。これは先進国の中でも高い水準で、「保険大国・日本」とも呼ばれる所以です。月3万円の保険料は年間36万円、10年で360万円にのぼります。この金額が本当に必要な保障に使われているならよいのですが、多くの場合、不要な特約・重複した保障・時代遅れの保険商品に対して無駄な保険料を払い続けているケースが多いのが実態です。

保険の種類と「本当に必要な保険」の整理

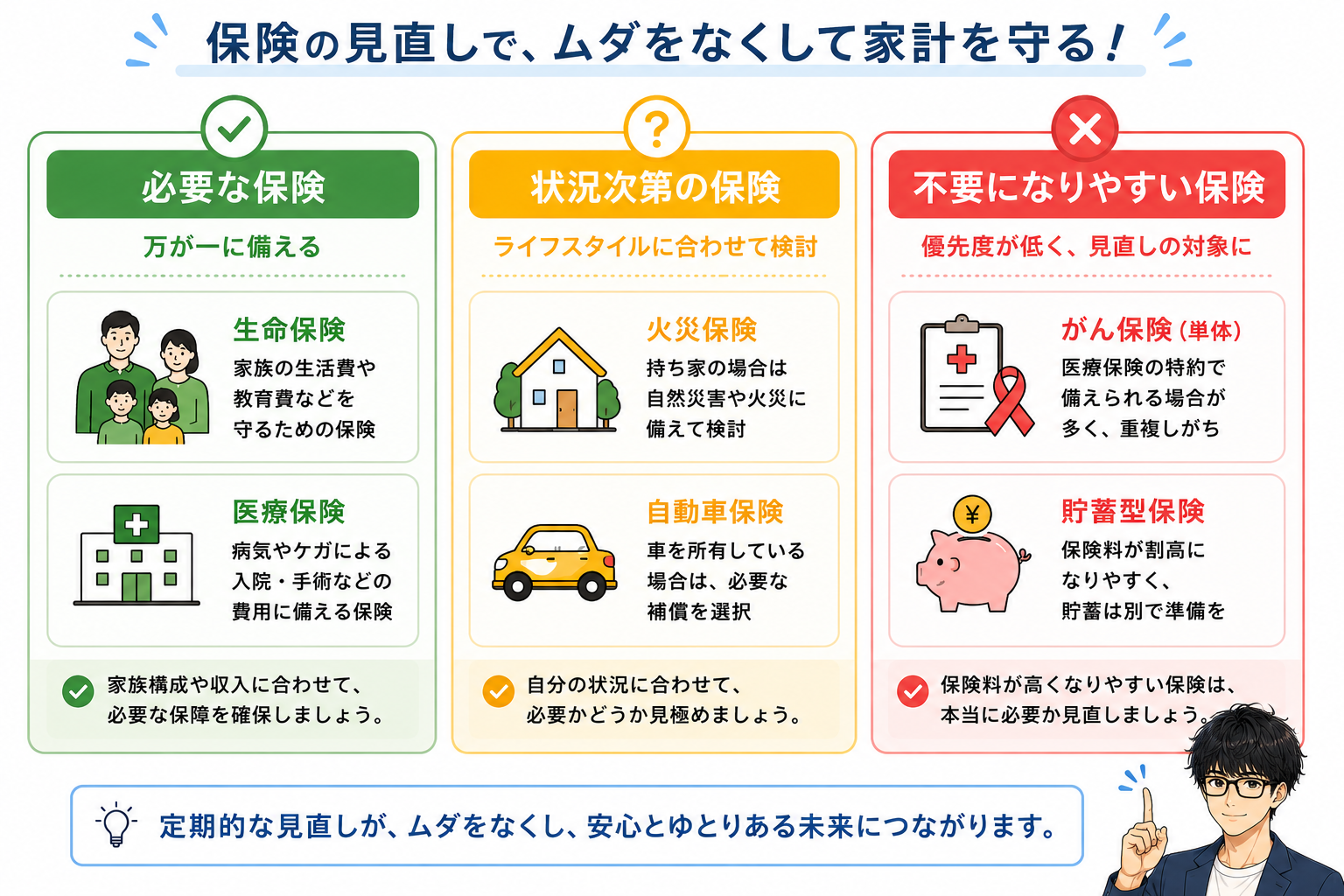

保険の見直しで最初にすべきことは、「必要な保険」と「不要な保険」を整理することです。保険には大きく3つのカテゴリがあります。

①必ず検討すべき保険

生命保険(死亡保険)は、自分が死亡したときに残された家族の生活費・教育費を守るための保険です。扶養家族がいる場合は必要性が高く、独身や子どもがいない共働き夫婦は必要額が少なくなります。医療保険は入院・手術の費用に備えるもので、日本の公的医療保険(健康保険)は手厚いため、民間の医療保険は「高額療養費制度でカバーしきれない部分」に絞ることが基本です。

②状況次第で必要な保険

火災保険は持ち家の場合は自然災害・火災への備えとして重要。賃貸の場合は家財保険として契約することが多いです。自動車保険は車を持っている方には必須(対人・対物無制限が基本)。任意保険と自賠責保険の内容を確認し、不要な特約がついていないか見直しましょう。

③不要になりやすい保険

貯蓄型保険(終身保険・学資保険)は保障と貯蓄を兼ねるが、保険料が割高になりやすく、低金利時代には利回りが低い商品が多いです。貯蓄はNISA・iDeCoで行う方が効率的なケースが多いです。単独のがん保険は医療保険のがん特約で代替できることが多く、重複している場合は見直し対象です。収入保障保険は就業不能時の備えとして有効ですが、会社員は傷病手当金があるため必要保障額は少なくて済みます。

保険見直し3ステップ|具体的な手順

保険の見直しは以下の3ステップで進めましょう。

ステップ1:現在加入している保険をすべて把握する

まず、加入している保険をすべてリストアップします。保険証券・保険会社からの郵便物・通帳の引き落とし明細などを確認し、「どの保険に・いくら払っているか」を一覧表にまとめましょう。「いつの間にか自動更新されていた」「特約が増えていた」というケースも多いため、内容の詳細確認が重要です。わからない場合は保険会社に「契約内容の照会」を依頼すると内容を教えてもらえます。

ステップ2:本当に必要な保障額を計算する

次に、自分の家族構成・収入・貯蓄・公的保険(健康保険・遺族年金・傷病手当金)の内容をもとに「実際に必要な保障額」を算出します。例えば死亡保険なら「残された家族が生活するのに必要な金額」から「遺族年金・貯蓄・配偶者の収入」を差し引いた金額が本当に必要な保障額です。多くの場合、公的保険でかなりカバーされるため、民間保険の必要額は思ったより少ないことがわかります。

ステップ3:不要な特約・重複保障を削除・解約する

必要保障額が明確になったら、それを超えている保険・重複している保障・使っていない特約を削除または解約します。特約だけ外すことも可能なので、まず保険会社に「特約の削除」を相談しましょう。すべて解約するより特約を整理するだけで月数千円の節約になるケースも多いです。また、同じ保障内容でより安い保険商品に乗り換える「転換」も有効な選択肢です。

保険料を下げる5つの具体的な方法

保険料を実際に削減するための具体的なアクションを紹介します。

- 不要な特約を外す:医療保険に付帯されたがん特約・先進医療特約・入院一時金特約などを整理する。使わない特約を外すだけで月1,000〜3,000円の削減になることが多いです。

- 保険金額(死亡保障)を適正化する:独身や子どもが独立した後も若い頃に加入した大きな死亡保障のままにしているケースがあります。ライフステージに合わせて保障額を下げることで保険料が下がります。

- 払済保険に変更する:保険料の支払いをやめて、現時点の解約返戻金を原資に保障額を下げた保険を継続する方法。解約するより損が少ない場合があります。

- ネット生命保険・共済に切り替える:対面型の生命保険は営業コストが保険料に上乗せされているため割高です。ライフネット生命・アクサダイレクトなどのネット保険や、県民共済・コープ共済は同等の保障をより安く提供しています。

- 自動車保険を一括比較して乗り換える:保険スクエアbang!・インズウェブなどの一括比較サービスを使うと、同等の補償で年間1〜3万円安い保険が見つかることがあります。毎年更新時に比較する習慣をつけましょう。

保険見直しのタイミングはいつ?

保険の見直しには特に適したタイミングがあります。ライフイベントに合わせて定期的に見直すことが重要です。

- 結婚・子どもの誕生:扶養家族が増えるため、死亡保障・医療保障の増額を検討。同時に不要な独身向け保険の見直しも。

- 子どもの独立・住宅ローン完済:大きな死亡保障の必要性が下がるため、保険金額の減額や解約を検討する最大のタイミング。

- 転職・収入の変化:収入が上がった場合は貯蓄・投資に回す余力が増え、保険への依存度を下げられます。収入が下がった場合は保険料の見直しが急務になります。

- 更新時期:定期保険は5年・10年ごとに更新時期が来ます。更新時は保険料が上がることが多いため、見直しの絶好のタイミングです。

- 年1回の「保険点検」:特にライフイベントがなくても、年に1度は保険内容を確認する習慣をつけましょう。

保険見直しでよくある失敗と注意点

保険の見直しを行う際に注意すべきポイントもあります。

- 古い保険を安易に解約しない:加入時期が古い保険は予定利率が高く、解約すると損になるケースがあります。特に1990年代以前に加入した「お宝保険」は慎重に判断しましょう。

- 新たな保険に加入してから解約する:先に解約してしまうと、健康状態の悪化で新しい保険に加入できなくなるリスクがあります。必ず新しい保険の加入が確定してから旧保険を解約する順番を守りましょう。

- 保険ショップのアドバイスは鵜呑みにしない:「保険の窓口」などの保険ショップは相談無料ですが、代理店手数料で報酬を得るビジネスモデルのため、必ずしも中立的なアドバイスとは限りません。複数社の意見を聞いたり、FP(ファイナンシャルプランナー)に有料相談するのも一つの方法です。

公的保険を正しく理解して民間保険を最小化しよう

保険の見直しで多くの人が見落としているのが「公的保険(社会保険)の手厚さ」です。日本の公的保険制度は非常に充実しており、これを正しく理解することで民間保険の必要額を大幅に減らせます。

高額療養費制度:医療費の自己負担に上限がある

日本の健康保険には「高額療養費制度」があり、1ヶ月の医療費の自己負担額に上限が設けられています。年収約370〜770万円の方であれば、自己負担の上限は月約8〜9万円です(所得区分によって異なります)。つまり、どんなに大きな病気・手術をしても、月10万円以上の医療費がかかることは基本的にありません。これを知らずに「入院費が心配だから」と高額な医療保険に入っている方は多く、見直しの余地が大きいです。

傷病手当金:会社員が病気で働けない時の収入補填

会社員・公務員が病気やケガで働けなくなった場合、健康保険から「傷病手当金」が最長1年6ヶ月支給されます。支給額は標準報酬日額の2/3。月収30万円なら月約20万円が支給されます。これを知らずに高額な就業不能保険や収入保障保険に入っている場合、保険料を大幅に削減できます(自営業・フリーランスの方は対象外のため注意)。

遺族年金:会社員の死亡時に遺族が受け取れる年金

会社員が死亡した場合、残された配偶者・子どもには「遺族基礎年金」「遺族厚生年金」が支給されます。子どもがいる世帯では年間100〜200万円程度の遺族年金が終身(または子どもが18歳になるまで)受け取れます。この公的保障を考慮せずに民間の死亡保険に大きく加入しているケースは非常に多く、保険料の大幅削減が可能なことがほとんどです。

保険見直しシミュレーション|こんなに節約できる!

実際に保険を見直すとどのくらい節約できるのか、よくあるパターンを紹介します。

- 30代夫婦・子ども1人の場合:夫:終身保険(月15,000円)+医療保険(月5,000円)+がん保険(月3,000円)=月23,000円。見直し後:定期保険(月6,000円)+シンプルな医療保険(月3,000円)=月9,000円。月14,000円・年間168,000円の節約に。

- 40代独身の場合:独身なのに死亡保障が手厚い終身保険(月20,000円)に加入。死亡保障の必要性が低いため解約し、掛け捨ての医療保険(月4,000円)のみに。月16,000円・年間192,000円の節約。

- 60代夫婦・子ども独立後の場合:子育て期に加入した大きな死亡保障(月18,000円)がそのまま継続。子どもが独立した今は死亡保障不要のため解約。老後の医療保障として県民共済(月2,000円)に切り替え。月16,000円・年間192,000円の節約。

保険の見直しは一度やれば長期間にわたって節約効果が続きます。月1万円の削減で10年なら120万円、20年なら240万円。この浮いたお金をNISAに回すと、さらに大きな資産形成につながります。

保険見直しに役立つ無料相談・比較サービス

保険の見直しをひとりで進めるのが難しい場合、専門家や比較サービスを活用する方法があります。

独立系FP(ファイナンシャルプランナー)への相談

特定の保険会社に属さない独立系FPへの有料相談は、中立的なアドバイスが得られます。1回1〜3万円程度の相談料はかかりますが、毎月数万円の保険料削減につながるなら元は十分取れます。「FP相談ねっと」「生活設計塾クルー」などのサービスで探せます。

保険一括比較サービス

「保険市場」「ほけんのぜんぶ」「保険チャンネル」などのサービスでは、複数の保険会社の商品を一括で比較できます。ただし、これらは代理店として手数料を受け取るビジネスモデルのため、提案に偏りが生じる可能性があります。あくまでも「情報収集・相場把握」の手段として活用し、最終判断は自分で行いましょう。

ネット保険で自分で比較・加入

ライフネット生命・アクサダイレクト生命・チューリッヒ生命などのネット保険は、代理店手数料がかからない分、保険料が割安です。保障内容・保険料をウェブ上で透明に確認できるため、自分で比較して加入できます。対面相談が不要な方・保険内容をある程度理解している方には特におすすめです。

保険料の見直し「よくある質問」Q&A

Q. 解約すると損しますか?

A. 貯蓄型保険(終身保険・養老保険)は途中解約すると解約返戻金が払込保険料を下回るケース(元本割れ)があります。ただし、「今後も払い続けることで生じる損失」と「解約の損失」を比較して、長期的にどちらが得かを判断することが重要です。掛け捨て型の保険(定期保険・医療保険)は解約返戻金がないため、解約のデメリットはほぼありません。

Q. 健康状態が悪くなったら新しい保険に入れませんか?

A. 既往症(過去の病気・治療歴)があると新規加入が難しくなる場合があります。そのため、現在加入している保険を解約する前に必ず新しい保険の審査を通過させてから解約するという順番を守ることが鉄則です。また、引受基準緩和型保険(持病があっても入りやすい保険)という選択肢もありますが、保険料が割高になります。

Q. 子どもの学資保険はどうすべきですか?

A. 学資保険の返戻率は近年低下しており、現在は100〜105%程度の商品が多いです。同じ金額をNISAで積み立てる方が長期的には高いリターンが期待できますが、元本割れリスクがあります。「確実に貯める」ことを最優先するなら学資保険、「増やす可能性を重視する」ならNISAという判断になります。すでに加入している場合は払済にしてNISAと併用する方法も検討できます。

まとめ:保険の見直しで年間数十万円の節約も可能

保険の見直しは、家計の固定費の中でも最も大きな節約効果が見込める項目のひとつです。月1万円の保険料削減で年間12万円、月2万円なら年間24万円の節約になります。大切なのは「保険をなくす」のではなく「本当に必要な保障に最適化する」こと。まずは手元の保険証券を引っ張り出して、何にいくら払っているかを確認するところから始めてみてください。

コメント