「一生賃貸でいいのか」「やっぱりマイホームを買ったほうがいい?」——これは多くの人が一度は真剣に悩む人生最大級の選択です。住宅購入か賃貸かという問いに対して、「持ち家のほうが得」「賃貸のほうが自由」とさまざまな意見がありますが、実際にはどちらが得かは条件次第です。

この記事では、30年間の生涯コストを具体的な数字でシミュレーションし、持ち家・賃貸それぞれのメリット・デメリット、そして「自分はどちらを選ぶべきか」の判断基準を徹底解説します。

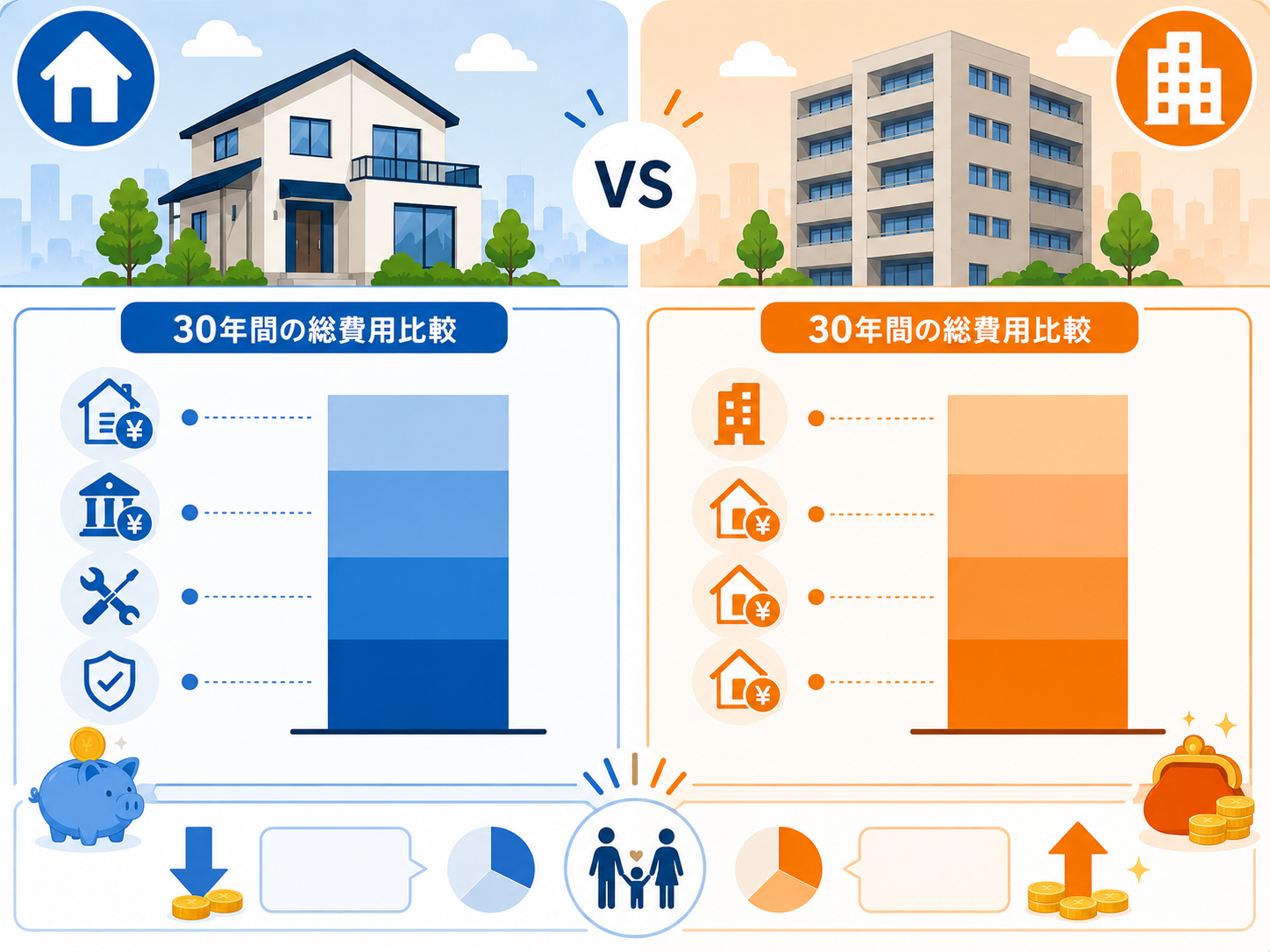

30年間の生涯コストシミュレーション

まず「30年間住み続けた場合」の総コストを比較します。前提条件は以下の通りです。

持ち家(購入)のケース

- 物件価格:4,000万円(新築戸建て、首都圏近郊)

- 頭金:400万円(物件価格の10%)

- 住宅ローン:3,600万円(金利0.6%・35年固定換算)

- 月々の返済額:約97,000円

| 費用項目 | 金額(30年間) |

|---|---|

| 頭金・諸費用(購入時) | 約700万円 |

| 住宅ローン返済総額(30年分) | 約3,492万円 |

| 固定資産税(年約15万円×30年) | 約450万円 |

| 修繕・メンテナンス費(30年累計) | 約300〜500万円 |

| 火災保険・地震保険(30年) | 約60〜100万円 |

| 合計(概算) | 約5,000〜5,200万円 |

30年後には住宅ローンが完済され、不動産資産(土地・建物)が手元に残ります。建物の価値は下落しますが、立地次第では土地の価値が維持・上昇するケースもあります。

賃貸のケース

- 家賃:月12万円(同条件エリアの2LDK〜3LDK)

- 2年ごとに更新料:1ヶ月分(月1万円換算)

- 引越し・初期費用(10年に1回想定):50万円×3回

| 費用項目 | 金額(30年間) |

|---|---|

| 家賃合計(月12万円×360ヶ月) | 約4,320万円 |

| 更新料(2年ごと) | 約180万円 |

| 引越し・初期費用(3回) | 約150万円 |

| 合計(概算) | 約4,650万円 |

30年後、賃貸は資産ゼロでこれだけの費用がかかります。ただし持ち家の諸費用と比較すると、総コスト差は約350〜550万円。「賃貸のほうが圧倒的に損」とは言い切れない数字です。

持ち家(購入)のメリット・デメリット

持ち家のメリット

- 資産として残る:ローン完済後は不動産が資産になる。売却・賃貸活用も可能

- 老後の住居費が激減:ローン完済後は固定資産税・維持費のみで住める

- 自由にリフォームできる:壁・間取り・設備を自分好みにカスタマイズ可能

- 住宅ローン控除が使える:年末残高の0.7%を最大13年間、税控除できる

- 団体信用生命保険(団信)の安心感:死亡・高度障害時にローンが消滅し、家族に家が残る

- 金利が低い今はローンコストが小さい:変動金利0.4%前後は過去最低水準

持ち家のデメリット

- 簡単に引越しできない:転勤・離婚・家族構成の変化に対応しにくい

- 維持・修繕コストがかかる:築15〜20年で外壁塗装・屋根・設備の更新が必要

- 資産価値が下落するリスク:特に建物は年々価値が減少。立地次第では土地も下落

- 固定資産税が毎年かかる:年10〜20万円が永続的な固定費になる

- 購入時の諸費用が大きい:物件価格の6〜10%(仲介手数料・登記費用・火災保険等)

- ローン審査が必要:収入・信用情報によっては希望額を借りられない場合がある

賃貸のメリット・デメリット

賃貸のメリット

- ライフスタイルの変化に柔軟に対応できる:転勤・結婚・離婚・家族増減に合わせて引越し可能

- 初期費用が少ない:敷金・礼金・仲介手数料程度で入居できる

- 維持・修繕の責任がない:設備の故障・老朽化は基本的に大家負担

- 新しい設備の物件に住み替えられる:最新の設備・デザインの物件を選び続けられる

- 資金をNISA等の投資に回せる:頭金分(400〜500万円)を長期投資に活用できる

賃貸のデメリット

- 老後も家賃を払い続ける必要がある:年金生活になっても月10万円以上の家賃は重荷

- 高齢になると入居審査が厳しくなる:65歳以上は賃貸契約を断られるケースが増えている

- 資産が残らない:払い続けても自分の資産にはならない

- 家賃値上げのリスク:周辺相場の上昇や家主都合で家賃が上がる可能性がある

- 自由にリフォームできない:壁紙・設備の変更に制限がある

「どちらが得か」より重要な判断軸

生涯コストの差は思ったほど大きくなく、「どちらが絶対に得」とは言えません。それよりもライフスタイル・価値観・将来設計で選ぶべきです。

持ち家を選ぶべき人

- 同じ地域に長期間(10〜20年以上)住む予定がある

- 子どもに安定した住環境を与えたい

- 老後の住居費を固定・削減したい

- 自分好みにリフォームして住みたい

- 団信で家族に家を残したい(生命保険の代わりとして)

賃貸を選ぶべき人

- 転勤・転職の可能性が高い

- 独身・DINKSで将来の家族構成が未定

- 住む場所を固定したくない(都市→地方移住など)

- まとまった頭金を投資に回したい

- 今の収入水準では無理のないローン返済が難しい

「賃貸で節約した分を投資に回す」という戦略

近年注目されているのが「持ち家の頭金(400〜500万円)を投資に回しながら賃貸に住み続ける」という戦略です。

頭金500万円を新NISAで年利5%・30年間運用した場合:500万円→約2,160万円(運用益約1,660万円)になります。この運用益で老後の家賃をカバーするという考え方です。

ただしこれは「投資がうまくいった場合」の話であり、持ち家には「団信による生命保険効果」「老後の住居費ゼロ」という確実なメリットもあります。どちらが正解かは個人の状況次第です。

住宅購入で失敗しないための重要ポイント

「購入を決めた」という方のために、後悔しないための重要チェックポイントをまとめます。

①無理のないローン返済額を計算する

住宅ローンの返済額は、手取り月収の25〜30%以内が安全の目安とされています。手取り月収40万円なら、月々の返済額は10〜12万円以内が理想です。「年収の5〜6倍以内の物件」という基準も参考になります。

また、変動金利を選ぶ場合は将来の金利上昇リスクを考慮して、金利が1〜2%上昇しても返済できるかシミュレーションしておきましょう。現在は超低金利ですが、今後の利上げリスクに備えることが重要です。

②立地・将来の資産価値を重視する

建物の価値は年々下落しますが、土地の価値は立地次第で維持・上昇することがあります。駅徒歩10分以内・都市部・利便性の高いエリアは資産価値が下がりにくい傾向があります。

逆に、人口減少が進む地方・郊外の不便な場所は、将来的に売却・賃貸活用が難しくなるリスクがあります。「今は安くても、将来売れない物件」は長期的に損になる可能性があります。

③諸費用(物件価格以外のコスト)を把握する

住宅購入では、物件価格以外にもさまざまな諸費用が発生します。

| 費用項目 | 目安 |

|---|---|

| 仲介手数料 | 物件価格×3%+6万円(税別) |

| 登記費用(司法書士費用含む) | 20〜50万円 |

| 住宅ローン手数料・保証料 | 数十万円(銀行によって異なる) |

| 火災保険・地震保険 | 10〜30万円(長期一括払い) |

| 引越し費用・家具・家電 | 50〜200万円 |

| 諸費用合計の目安 | 物件価格の6〜10% |

4,000万円の物件なら諸費用は240〜400万円。頭金とは別に用意する必要があります。「頭金は出せるが諸費用が足りない」という失敗を防ぐため、事前に総額を把握しておきましょう。

④住宅ローン控除(減税)を最大活用する

住宅ローン控除は、年末のローン残高の0.7%を所得税・住民税から控除できる制度です(最大13年間)。4,000万円のローンを組んだ場合、初年度の控除額は最大28万円(4,000万円×0.7%)になります。

控除を受けるためには、入居した翌年に確定申告(初年度のみ)が必要です。2年目以降は年末調整で対応できます。忘れずに手続きしましょう。

賃貸で長く住み続けるための工夫

「賃貸を選ぶ」と決めた方のために、賃貸生活をより賢く・お得に続けるための工夫を紹介します。

①家賃交渉で毎月のコストを下げる

賃貸物件は、条件次第で家賃を下げてもらえることがあります。特に効果的なのは、契約更新のタイミングでの交渉です。「近隣の同等物件と比べて割高」「長期入居している」などの実績を根拠に、月1,000〜5,000円程度の値下げ交渉をしてみましょう。月3,000円の値下げでも年間3.6万円、10年で36万円の節約になります。

②節約した分を新NISAで積み立てる

賃貸を選ぶ最大のメリットのひとつは、「頭金・諸費用として使う予定だったお金を投資に回せること」です。持ち家購入で頭金に使う予定だった400〜500万円を新NISAで長期運用することで、老後の資産形成につなげられます。

また、月々のローン返済額と家賃の差額(たとえば月2〜3万円)も積み立てることで、将来の住み替え・老後の備えとなる資産を育てられます。

③老後の住まいを早めに計画する

賃貸の最大のリスクは「高齢になると借りにくくなる」点です。65歳以上の単身者は、家賃滞納リスクや孤独死リスクを懸念した大家から入居を断られるケースがあります。

これに備える方法として:

- 60代前半のうちに長期入居可能な物件を確保する

- 高齢者向け公的住宅(UR賃貸・公営住宅)への申し込みを検討する

- 老後資金を十分に積み上げ、家賃払いの心配をなくす

- 子どもが居住する地域への転居(同居・近居)も選択肢に

よくある疑問:住宅購入 vs 賃貸 Q&A

Q:「賃貸は家賃を払い続けるだけで損」は本当ですか?

A:半分は正しく、半分は誤解です。持ち家もローン利息・固定資産税・修繕費など「消えるお金」があります。30年間の総コスト差は思ったより小さく、立地・金利・ライフスタイル次第でどちらが得かは変わります。

Q:独身の場合、持ち家は買ったほうがいいですか?

A:独身の場合は賃貸のほうが柔軟性があり、結婚・転勤・転職などのライフイベントに対応しやすいです。ただし、住む場所が確定しており長期定住する予定があれば購入も有力です。独身でも小さめのマンションを購入してその後賃貸に出すという活用法もあります。

Q:中古物件を買うのはどうですか?

A:新築より価格が安く、立地の良い物件が手に入りやすい点がメリットです。ただし修繕・リフォーム費用が発生しやすく、住宅ローン控除の控除期間が短くなる(最大10年)点に注意が必要です。中古物件のリノベーションは近年人気が高まっています。

Q:マンション vs 戸建て、どちらがいいですか?

A:マンションは管理・修繕が管理組合に任せられる便利さと都市部の利便性が強み。戸建ては広さ・庭・プライバシーが強みですが、維持管理はすべて自己責任です。管理費・修繕積立金がかかるマンションは月1〜2万円の追加コストも考慮が必要です。

Q:いつ買うのがベストタイミングですか?

A:「金利が低いうちに」「値上がりする前に」という焦りは禁物です。ベストタイミングは「収入が安定している」「頭金が用意できている」「定住する意志が固まっている」の3つが揃ったときです。相場の読みより、自分の財務状況と人生計画を優先しましょう。

地域別の住宅事情も考慮する

住宅購入 vs 賃貸の判断は、住む地域によっても大きく異なります。東京・大阪などの大都市圏では物件価格が高騰しており、4,000万円でも都心から離れた立地になりがちです。一方、地方都市では2,000〜3,000万円で駅近・利便性の高い物件が購入できるケースも多く、購入のハードルが下がります。

また、将来的に人口減少が見込まれる地域では不動産価値の下落リスクが高く、賃貸のまま柔軟に住み替える戦略のほうが合理的な場合があります。国土交通省の「不動産価格指数」や自治体の将来人口予測などを参考に、エリアの将来性も考慮して判断しましょう。

まとめ:住宅購入 vs 賃貸の選び方

- 30年間の生涯コスト差は約350〜550万円程度で、思ったより差は小さい

- 持ち家は老後の住居費削減・資産形成・団信の安心感が大きなメリット

- 賃貸は柔軟性・初期費用の少なさ・維持負担なしが強み

- 同じ場所に長く住む予定があり、収入が安定しているなら購入が有利

- 転勤・転職・ライフスタイル変化の多い人は賃貸の柔軟性が重要

- 高齢になると賃貸審査が厳しくなる問題があり、老後の住まいは早めに計画すべき

- 「賃貸+投資」vs「持ち家+団信」は両方に合理性があり、自分の価値観で選ぶのが正解

住宅購入は人生最大の買い物です。「なんとなく家を買う」のではなく、生涯コスト・ライフプラン・家族の将来を踏まえて、十分に検討してから判断しましょう。迷ったらファイナンシャルプランナーへの無料相談(保険会社・FP事務所等)を活用することもおすすめです。

※本記事のシミュレーションはあくまで試算です。実際のコストは物件・地域・金利・家族構成等により大きく異なります。

コメント