「年金って結局いくらもらえるの?」「将来本当にもらえるの?」「繰下げ受給って得なの?」――年金は老後の生活を支える最も重要な収入源ですが、仕組みが複雑でよくわからないという方が多いです。この記事では、日本の年金制度の基本から受給額の目安・繰下げ受給の賢い活用法まで、わかりやすく解説します。

日本の年金制度の基本:2階建て構造を理解しよう

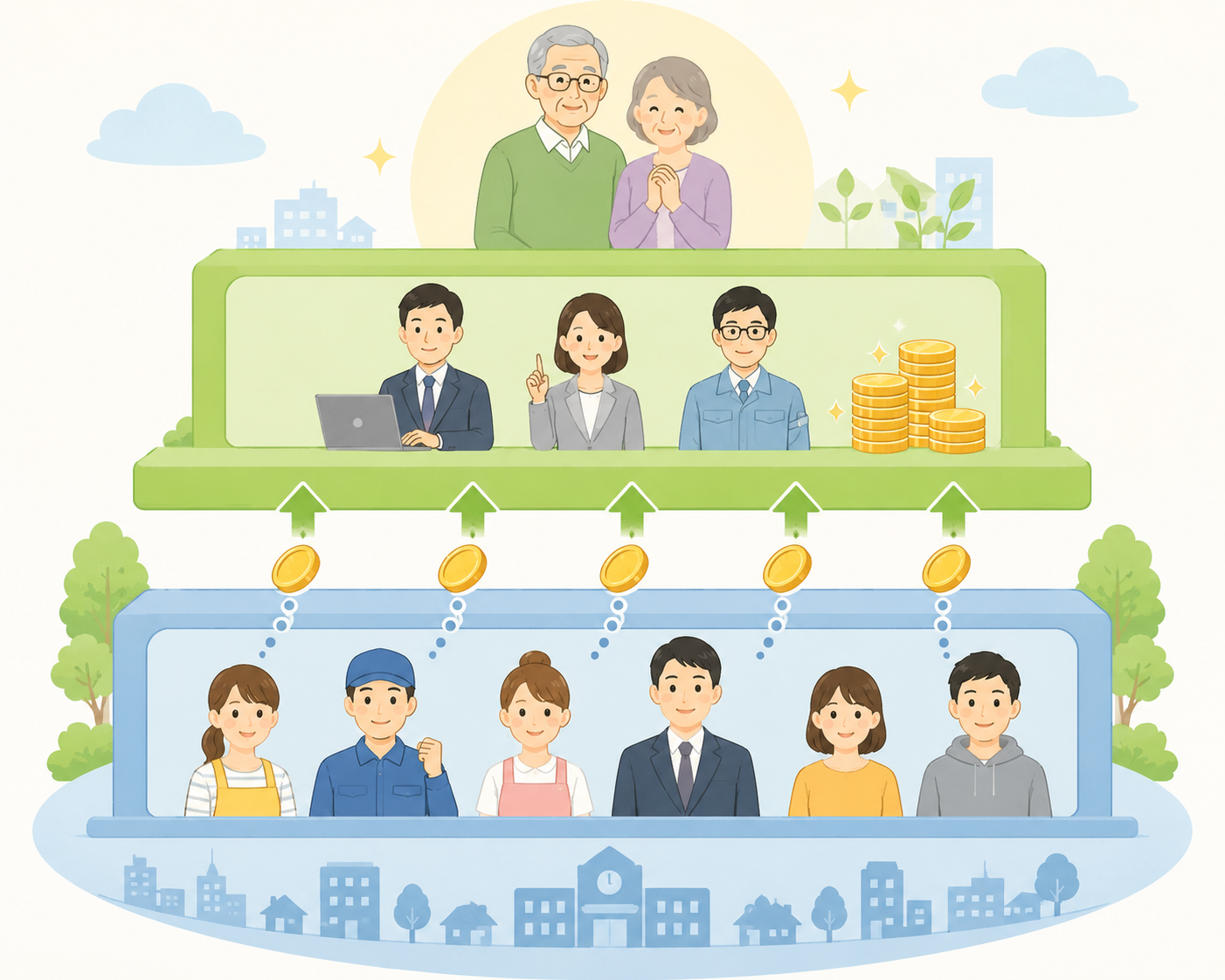

日本の公的年金は「2階建て構造」になっています。

1階:国民年金(基礎年金)

20歳〜60歳のすべての人が加入する年金です。会社員・自営業・専業主婦(主夫)を問わず全員が対象。40年間(480ヶ月)満額納付すると、65歳から年間約81万円(月約6.8万円)が終身で受け取れます(2026年度時点)。保険料は月額約16,980円で、所得に関係なく一定額です。

2階:厚生年金

会社員・公務員が加入する上乗せの年金です。給与(標準報酬月額)に応じて保険料が決まり、受給額も異なります。保険料は労使折半(会社と本人が半分ずつ)のため、実質的な自己負担は給与の約9%です。標準的な会社員(平均年収500万円・加入40年)の場合、厚生年金の受給額は年間約100〜120万円程度になります。

つまり会社員は「国民年金(約81万円)+厚生年金(約100〜120万円)」で、合計年間180〜200万円程度が65歳から受け取れる計算です。夫婦2人なら合計300〜400万円超になるケースもあります。

実際にいくらもらえる?受給額の目安

年金の受給額は「ねんきん定期便」や「ねんきんネット」で自分の見込み額を確認できます。以下は職業別の目安です。

- 会社員(平均年収400万円・加入40年):月約15〜17万円(国民年金+厚生年金)

- 会社員(平均年収600万円・加入40年):月約18〜22万円

- 自営業・フリーランス(国民年金のみ・40年満額):月約6.8万円のみ

- 専業主婦(第3号被保険者・40年):月約6.8万円(保険料負担なし)

自営業・フリーランスは厚生年金がないため、iDeCoや国民年金基金などで上乗せすることが重要です。会社員でも「月15〜17万円」は老後の生活費(総務省調査:夫婦2人で月約23〜26万円)を下回るため、NISAやiDeCoでの補完が必要です。

繰下げ受給で年金を増やす方法

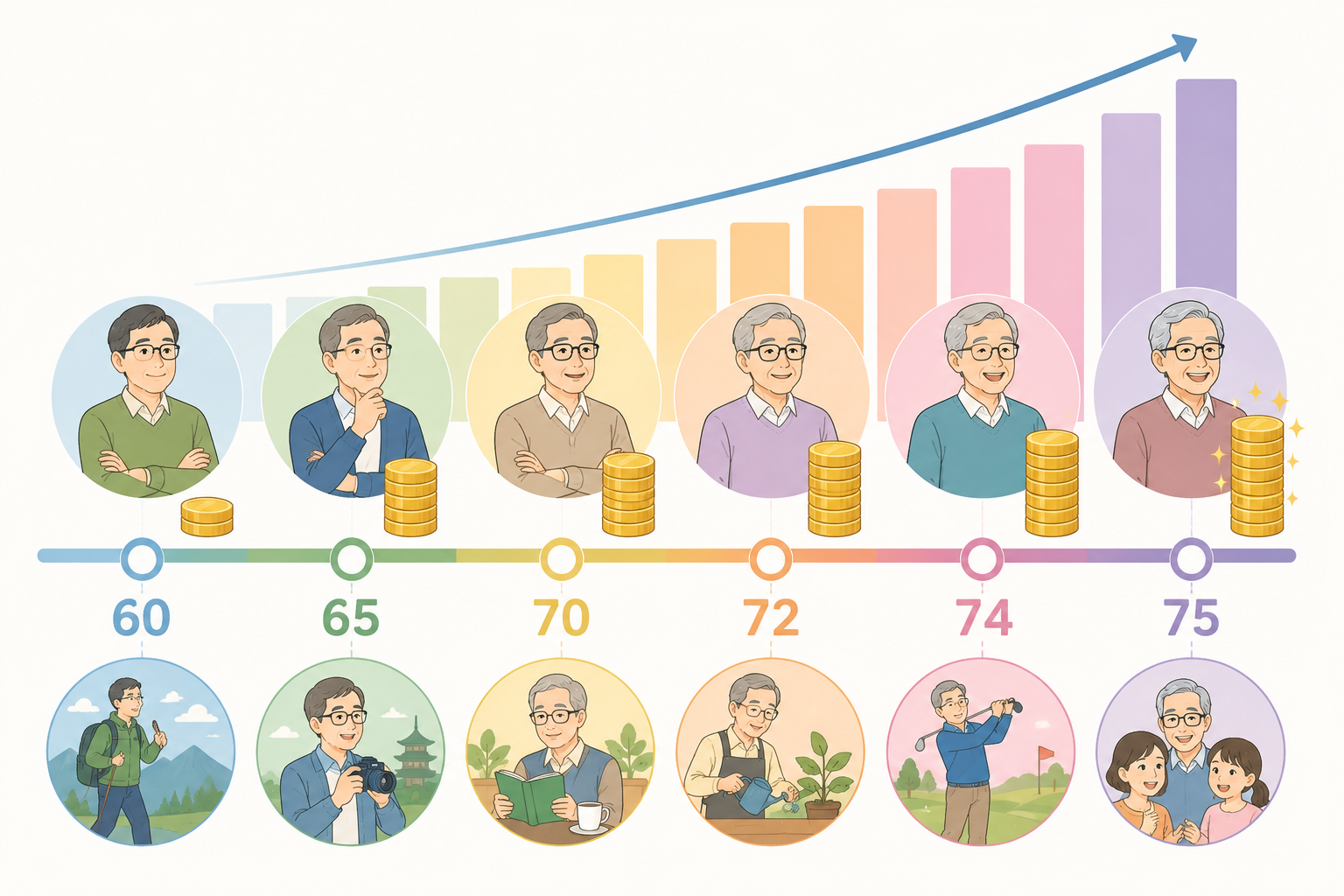

年金は原則65歳から受給開始ですが、受給開始を遅らせる「繰下げ受給」を選ぶと、1ヶ月ごとに0.7%増額されます。

- 65歳受給:100%(基準)

- 66歳受給:+8.4%増額

- 67歳受給:+16.8%増額

- 68歳受給:+25.2%増額

- 70歳受給:+42%増額

- 75歳受給(上限):+84%増額

65歳時点での年金が月15万円なら、70歳まで繰り下げると月約21.3万円になります。繰下げ受給の損益分岐点は約12年後。70歳から受給開始した場合、82歳以降は繰下げた方がトータルで得になります。日本人の平均寿命(男性約81歳・女性約87歳)を考えると、特に女性には繰下げ受給が有効な選択肢になりえます。

年金に関するよくある誤解・不安を解消する

「年金は破綻する」は本当か?

「少子高齢化で年金は破綻する」という声をよく聞きますが、これは正確ではありません。日本の公的年金は「積立方式」ではなく「賦課方式(現役世代が高齢者を支える仕組み)」のため、現役人口が存在する限り完全には破綻しません。ただし、少子化の影響で将来の受給額は現在より減少する可能性はあります。厚生労働省の試算では、現役世代の所得に対する年金の割合(所得代替率)は2040〜50年代にかけて現在の61%から50%程度に低下するとされています。「ゼロになる」ではなく「今より減る」と理解しておきましょう。

「払った保険料より少ししかもらえない」は本当か?

会社員の場合、保険料は会社が半額負担しているため、自己負担分だけで計算すると多くの場合「払った以上に受け取れる」計算になります。また、老齢年金だけでなく「障害年金(病気・ケガで障害が残った場合)」「遺族年金(死亡時に遺族が受け取れる年金)」も公的年金の給付に含まれます。「老後の年金だけ」として損得を計算するのは正確ではありません。

「自営業は年金が少なくて不安」への対策

国民年金のみの自営業・フリーランスは月約6.8万円しか受け取れないため、自分で老後資金を準備する必要があります。有効な選択肢は①iDeCo(個人型確定拠出年金):月68,000円まで掛金全額所得控除、②国民年金基金:国民年金に上乗せできる公的制度、③NISA:非課税で長期投資、の3つです。これらを組み合わせて「年金の少なさ」をカバーしましょう。

年金受給前にやっておくべき3つの確認

①ねんきんネットで見込み額を確認する

日本年金機構の「ねんきんネット」(https://www.nenkin.go.jp/n_net/)に登録すると、現時点での年金加入記録と将来の受給見込み額を確認できます。「ねんきん定期便」(毎年誕生月に郵送)でも確認可能です。まずは自分がいくら受け取れるかを把握することが年金活用の第一歩です。

②未納・空白期間がないか確認する

学生時代・無職期間・転職の空白期間などに国民年金保険料を未納にしていると、将来の受給額が減ります。未納期間がある場合は「後納制度(過去5年分まで追納可能)」を活用して補填できます。また学生時代の「学生納付特例」を申請していた場合も、10年以内であれば追納して受給額を増やせます。

③繰上げ・繰下げのどちらが有利か計算する

繰上げ受給(60〜64歳で受給開始)は1ヶ月あたり0.4%減額され、一生涯その減額率が続きます。60歳から受給すると24%減額になるため、長生きするほど損になります。逆に繰下げ受給は1ヶ月あたり0.7%増額。健康状態・老後の収入源・資産状況を踏まえて、自分に合った受給開始年齢を検討しましょう。

年金だけでは足りない「老後の生活費」を計算しよう

総務省の家計調査(2024年版)によると、65歳以上の夫婦2人世帯の平均的な月間支出は約25〜28万円です。一方で標準的な会社員夫婦の年金合計は月約22〜25万円程度のため、月2〜5万円程度の不足が生じることになります。

- 月3万円の不足 × 12ヶ月 × 20年(65〜85歳)=720万円の不足

- 月5万円の不足 × 12ヶ月 × 20年=1,200万円の不足

これが「老後2,000万円問題」の根拠です。現役時代にNISAやiDeCoで700〜1,200万円以上を準備しておくことで、老後の不足分をカバーできます。年金を「ベース収入」として、NISA・iDeCoを「補完収入」として組み合わせるのが現代の老後設計の基本です。

年金とNISA・iDeCoを組み合わせた老後設計の考え方

老後の収入源は「3本柱」で考えると整理しやすくなります。

- 1本目:公的年金(国民年金+厚生年金) 終身で受け取れる「固定収入」。長生きリスクに強い。

- 2本目:iDeCo(個人型確定拠出年金) 現役時代の節税効果+老後の上乗せ受給。60歳以降に一時金または年金として受け取れる。

- 3本目:NISA(つみたて・成長投資枠) 非課税で増やした資産を老後に取り崩す。いつでも引き出せる柔軟性が強み。

この3本柱を組み合わせることで、老後の収入を安定させながら長生きリスク・インフレリスク・突発的な出費にも対応できます。30代から月3万円ずつNISAに積み立てると、30年後(65歳時点)には約2,500万円(年利5%想定)の資産が形成される計算です。年金+NISA+iDeCoの「3本柱戦略」を今から始めましょう。

年金保険料を「得」にするための知識

国民年金保険料の前納割引を活用する

自営業・フリーランスの方は国民年金保険料を「2年前納」することで約1.5万円(約4.5%)の割引が受けられます。クレジットカードで前納するとポイントも貯まるため、さらにお得です。

付加年金で月400円の投資効果

国民年金加入者は月400円の「付加保険料」を追加納付すると、将来の年金に「200円×付加保険料納付月数」が上乗せされます。2年以上受給すれば元が取れる非常にコスパの高い制度です。自営業・フリーランスの方はぜひ活用しましょう(iDeCoや国民年金基金と併用不可の場合あり)。

繰下げ受給の損益分岐点と最適な受給開始年齢

繰下げ受給を選ぶかどうかの判断で重要なのが「損益分岐点」です。受給開始を遅らせるほど月額は増えますが、受け取り始めるまでの期間は収入ゼロになります。

損益分岐点の計算例(65歳基準)

- 65歳受給開始:月15万円 × 受給月数

- 70歳受給開始:月21.3万円(+42%)× 受給月数

- 損益分岐点:約81〜82歳。82歳以降は70歳開始の方がトータルで受け取り総額が上回る。

- 75歳受給開始:月27.6万円(+84%)× 受給月数。損益分岐点は約86歳。

男性の平均寿命は約81歳のため、70歳繰下げは「ギリギリ得」になる水準です。一方、女性の平均寿命は約87歳のため、70歳繰下げでも十分に元が取れます。健康に自信がある・長寿家系の方は繰下げ受給が有利になりやすいです。

繰下げ受給が向いている人・向いていない人

- 向いている人:65〜70歳まで就労可能・他に収入源がある・健康状態が良好・長寿家系・NISA等の資産で生活を賄える

- 向いていない人:持病がある・貯蓄が少ない・65歳以降に確実な収入が必要・配偶者への遺族年金を考慮する必要がある

なお、繰下げ受給中に死亡した場合は、65歳に遡って一括受給(ただし時効5年あり)することができます。「繰下げを選んで早世した場合のリスク」は以前より緩和されています。

在職老齢年金:65歳以降も働く場合の注意点

65歳以降も会社員として働き続ける場合、「在職老齢年金」の仕組みにより年金が減額・停止されることがあります。

2024年の改正後、支給停止基準額は「年金(月額)+給与(月額)の合計が50万円超」の場合に超過分の半分が支給停止になります。たとえば年金15万円+給与40万円=55万円の場合、50万円超の5万円の半分である2.5万円が支給停止となり、実際の受取年金は月12.5万円になります。働きながら年金を受け取る場合はこのルールを踏まえて就労計画を立てましょう。

障害年金・遺族年金も公的年金の重要な給付

公的年金は老後の「老齢年金」だけでなく、現役世代にも重要な給付があります。

障害年金

病気やケガで一定の障害が残った場合に受け取れる年金です。障害基礎年金(1級:月約8.1万円・2級:月約6.5万円)と障害厚生年金(会社員のみ上乗せあり)があります。がん・うつ病・糖尿病による合併症なども対象になる場合があります。高額な民間の就業不能保険を検討する前に、障害年金で補えるかどうかを確認しましょう。

遺族年金

会社員が死亡した場合、残された遺族(配偶者・子ども)に遺族基礎年金・遺族厚生年金が支給されます。子どもがいる世帯では年間100〜200万円程度の遺族年金が受け取れるケースもあり、この公的保障を把握した上で民間の死亡保険の必要額を決めることが重要です。公的年金の遺族給付を把握すると、死亡保険の過剰加入を防いで保険料を節約できます。

年金Q&A:よくある疑問に答えます

Q. 転職したら年金はどうなる?

A. 会社員から会社員への転職であれば厚生年金は継続されます。転職期間中(無職期間)は国民年金に切り替えて自分で保険料を納付する必要があります。手続きを忘れると未納期間が生じて将来の受給額が下がるため、転職時は速やかに市区町村窓口で切替手続きをしましょう。

Q. 専業主婦(主夫)の年金はどうなる?

A. 会社員・公務員の配偶者(年収130万円未満)は「第3号被保険者」として、保険料負担なしで国民年金に加入できます。ただし受け取れるのは国民年金のみ(月約6.8万円)のため、夫婦の年金格差が生じやすいです。配偶者自身がパートで厚生年金に加入できる場合はその方が将来の受給額が増えます。

Q. 年金の受給開始は一度決めたら変更できない?

A. 繰下げ待機中であれば、途中で受給開始を早めることができます。また65歳になった後でも5年以内であれば「特例的な繰下げみなし増額」制度があり、一部遡及受給も選択できます(2023年改正)。繰下げを始めてから気が変わっても、完全に手遅れにはなりません。

まとめ:年金を正しく理解してNISA・iDeCoと組み合わせよう

- 年金は「国民年金(1階)+厚生年金(2階)」の2階建て構造

- 会社員の受給額目安は月15〜22万円。老後の生活費には不足することも

- 自営業・フリーランスは国民年金のみ(月約6.8万円)のため特に注意

- 繰下げ受給(最大75歳まで)で年金額を最大84%増やせる

- NISAやiDeCoで年金の不足分を補う「3階建て」の設計が老後の安心につながる

年金は「もらえるかどうか不安」より「いくらもらえるかを正確に把握して、不足分を自分で準備する」という発想が重要です。まず「ねんきんネット」で自分の見込み額を確認し、老後の生活費との差を埋めるための投資計画を立てましょう。

コメント