「新NISAって聞いたことはあるけど、結局なにがいいの?」「難しそうで手が出せない…」そんな人のために、初心者でも3分で理解できるようわかりやすく解説します。新NISAは正しく使えば、老後の資産を大きく変える可能性がある制度です。この記事を読み終えたら、今日から口座開設に進めるはずです。「投資って怖い」というイメージがある人も、まずは制度の仕組みだけ理解してみてください。知れば知るほど「やらないともったいない」と感じられるはずです。

新NISAとは?ざっくり言うと「税金ゼロで投資できる国の制度」

普通、株や投資信託で利益が出ると約20%の税金がかかります。たとえば10万円の利益が出ても、税金で約2万円が引かれて手取りは8万円になります。

ところが新NISAを使えば、この税金が完全にゼロになります。10万円の利益はそのまま10万円。国が「将来のためにお金を増やしてほしい」という思いで用意してくれた、投資家にとって非常に有利な非課税制度です。

2024年から大幅リニューアルされ、投資枠が拡大・非課税期間が無期限になるなど、使い勝手が格段にアップしました。日本に住む18歳以上であれば誰でも利用できます。老後の備えとしてだけでなく、子どもの教育資金や将来の大きな買い物に向けた積立にも活用できます。

こんな人に特におすすめ

- 老後の資産づくりを始めたいけど何から手をつければいいかわからない人

- 銀行の低金利にうんざりして、お金を少しでも増やしたい人

- 毎月少額でもコツコツ積み立てていきたい人

- 投資には興味があるけどリスクが怖い初心者の人

- NISAを聞いたことはあるけど、まだ口座を持っていない人

NISAは特別な知識がなくても始められます。毎月の積立設定さえしてしまえば、あとは放置するだけで自動的に資産が育っていく仕組みです。銀行の普通預金に100万円置いても、年間の利息はわずか数百円。同じ100万円でも運用方法次第で結果は大きく変わります。

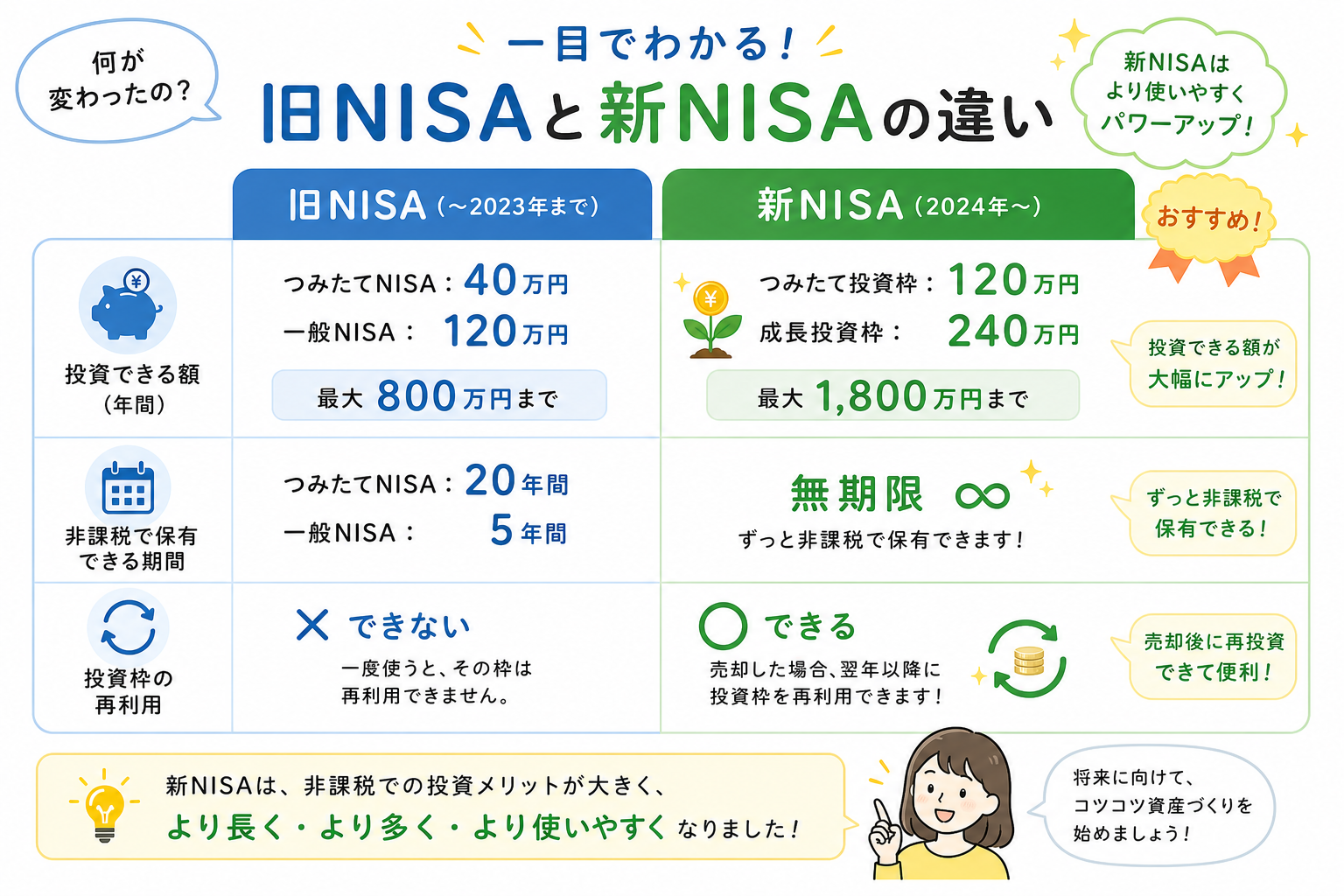

旧NISAと何が変わったの?3つの大きな違い

| 旧NISA | 新NISA | |

|---|---|---|

| 年間投資枠 | 最大160万円 | 最大360万円 |

| 生涯投資枠 | 最大800万円 | 1,800万円 |

| 非課税期間 | 最長20年 | 無期限 |

| 投資枠の再利用 | ❌ できない | ✅ できる |

旧NISAは「非課税期間が終わったら課税口座に移る」という仕組みで、使い続けるには手間がかかりました。新NISAは無期限で非課税のまま保有でき、売却した枠は翌年以降に復活するため、柔軟に使えます。一言でいえば「より長く・より多く・より使いやすく」進化した制度です。すでに旧NISAを持っている人も、新NISAは別枠で始められます。

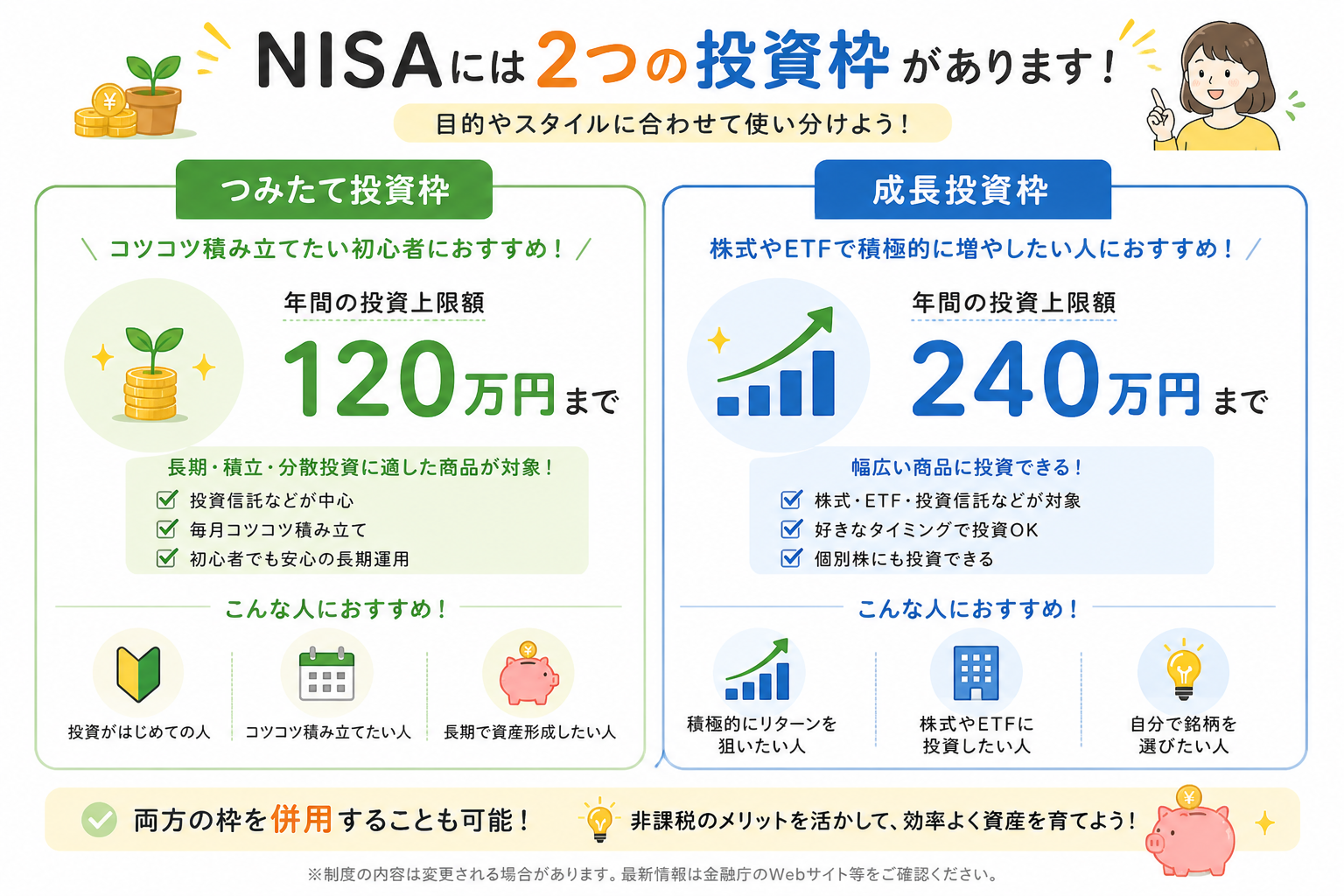

新NISAの2つの枠を理解しよう

①つみたて投資枠(年間120万円まで)

毎月コツコツ積み立てるための枠です。対象商品は国が厳選した投資信託のみで、手数料が低く長期運用に適したものばかり。月々100円から始められるため、投資初心者でも無理なくスタートできます。

「毎月決まった額を自動で積み立てる」設定にしておけば、あとは放置でOK。忙しい会社員にも向いている方法です。月3万円の積立なら年間36万円、10年で360万円を投資に回せます。銀行の定期預金とは比べ物にならない成長が期待できます。

②成長投資枠(年間240万円まで)

個別株・ETF・投資信託など幅広い商品に投資できる枠です。つみたて投資枠と併用できるため、慣れてきたら両方使いこなすのがベスト。積極的にリターンを狙いたい人や、自分で銘柄を選びたい人におすすめです。

初心者はまずつみたて投資枠から。投資に慣れてきたら成長投資枠も活用するという流れが王道です。最終的に両方フル活用すると、年間最大360万円・生涯1800万円まで非課税で運用できます。

実際いくら増えるの?20年間のシミュレーション

毎月約33,000円(年間40万円)を20年間積み立て、年利5%で運用した場合のシミュレーションです。

| 一般口座(課税) | 新NISA口座(非課税) | |

|---|---|---|

| 元本 | 800万円 | 800万円 |

| 運用収益 | 約1,643万円 | 約1,643万円 |

| 税金(20.315%) | 約333万円 | 0円 |

| 手取り額 | 約1,310万円 | 約1,643万円 |

差額は約333万円。同じ金額・同じ運用でも、NISAを使うかどうかでこれだけ差が出ます。長期間投資するほどこの差は大きくなるため、できるだけ早く始めることが大切です。「いつか始めよう」と思い続けているだけで、毎年もったいない時間を過ごしていることになります。

どの証券口座を選べばいい?おすすめ3選

| 証券会社 | おすすめポイント | こんな人に |

|---|---|---|

| SBI証券 | 業界最大手・取扱商品が豊富・Vポイント連携 | とにかく充実した環境で始めたい人 |

| 楽天証券 | 楽天ポイントで投資できる・アプリが使いやすい | 楽天をよく使う人・スマホ派 |

| マネックス証券 | dポイント連携・米国株に強い・ポイント還元率高 | 米国株も視野に入れたい人 |

どれも口座開設・維持費は無料です。迷ったらSBI証券か楽天証券を選んでおけば間違いありません。どちらも初心者向けのサポートが充実しており、スマホアプリで積立設定まで完結できます。すでに楽天を日常使いしているなら楽天証券、そうでなければSBI証券が使いやすいでしょう。

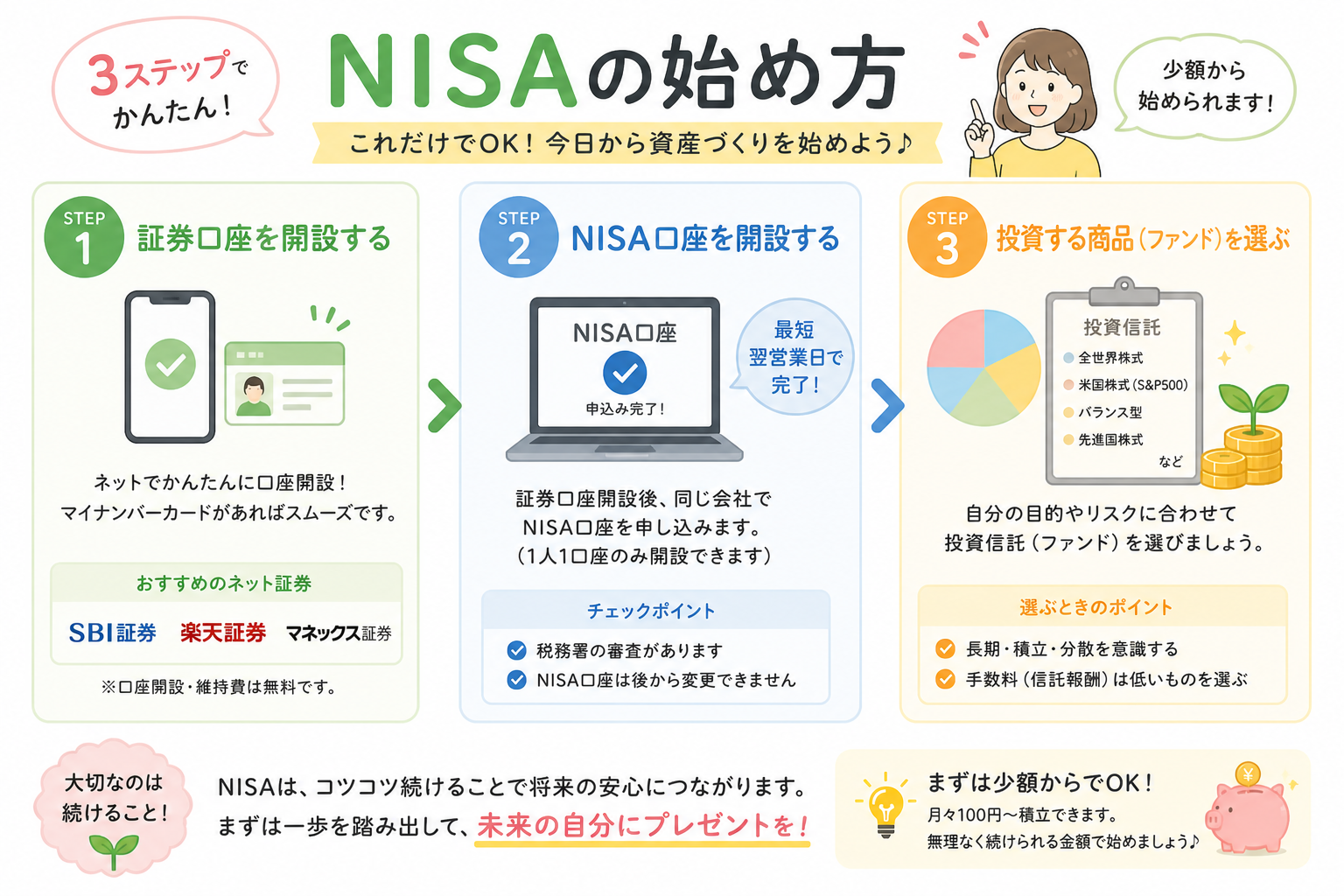

始め方3ステップ|今日から資産づくりを始めよう

STEP 1|ネット証券で口座を開く

スマホで10分で申し込めます。マイナンバーカードがあれば本人確認もスムーズ。審査は最短翌営業日で完了します。口座開設・維持費は完全無料ですので、まず開設だけしてしまうのがおすすめです。「開設したけど使わない」は問題ありませんし、開設しておくことで投資を始めるハードルが一気に下がります。

STEP 2|NISA口座を開設する

証券口座の中で「NISA口座を開設する」を選ぶだけ。NISA口座は1人1口座のみで税務署の審査が入ります。後から証券会社を変更することも可能ですが、手続きに時間がかかるため最初からしっかり選びましょう。

STEP 3|積立商品を選んで自動設定する

初心者には以下の投資信託がおすすめです。信託報酬(手数料)が低く、長期運用に最適です。毎月の積立額と日付を設定すれば、あとは自動で運用されます。

- eMAXIS Slim 全世界株式(オール・カントリー):世界中の株に分散投資できる定番商品。「これ1本でOK」と言われるほど人気

- eMAXIS Slim 米国株式(S&P500):米国主要500社に投資。長期的な実績が非常に優秀

- 楽天・オールカントリー株式インデックス・ファンド:楽天証券ユーザーにおすすめの類似商品

どれを選べばいいか迷ったら、eMAXIS Slim 全世界株式(オール・カントリー)を選んでおけば間違いありません。世界中の株式に分散投資できるため、1カ国に集中するリスクを避けられます。

よくある疑問Q&A

Q1. いくらから始められますか?

A. 月々100円から積み立てできます。最初は少額でも、慣れたら金額を増やしていけばOKです。大切なのは金額より「始めること」と「続けること」です。

Q2. 元本割れのリスクはありますか?

A. あります。投資である以上、値下がりのリスクはゼロではありません。ただし長期・積立・分散の3原則を守ることでリスクを大幅に抑えられます。過去のデータでは、20年以上の長期投資でプラスになったケースがほとんどです。短期的な値下がりに動揺せず、長期目線で保有し続けることが重要です。

Q3. いつでも引き出せますか?

A. はい、いつでも売却・引き出しできます。売却した分の投資枠は翌年以降に復活します。ただし短期売買を繰り返すと複利効果が薄れるため、基本的には長期保有がおすすめです。生活費の3〜6ヶ月分は現金で確保した上で、余裕資金をNISAで運用しましょう。

Q4. 旧NISAの資産はどうなりますか?

A. 旧NISAで保有している資産は、非課税期間が終わるまでそのまま保有できます。新NISAとは別枠なので、両方活用できます。旧NISAの枠は新NISAに移管できませんが、売却して新NISAで買い直すことは可能です。

Q5. 会社員でも確定申告は必要ですか?

A. NISA口座内の利益は非課税なので、確定申告は不要です。ただしNISA口座外で取引した場合は申告が必要なケースがあります。NISA内だけで運用している限り、税の手続きを気にせず投資に集中できます。

新NISAを始める前に知っておきたい注意点

- NISA口座は1人1口座のみ。複数の証券会社に開設はできません

- 損益通算ができない。NISA口座での損失と他の口座の利益を相殺できません

- 損失が出ても税金のメリットはない。非課税のメリットは利益が出たときだけです

- 年間投資枠は翌年に繰り越せない。使い切れなかった枠はリセットされます

- 生活防衛資金は別に確保。急な出費に備えて現金も残しておきましょう

まとめ|新NISAは「使わないと損」な制度

- 新NISAは税金ゼロで投資できる国の制度

- 年間360万円・生涯1,800万円まで、無期限で非課税

- 20年運用で約333万円もの税金節約効果

- まずはつみたて投資枠で月3万円から始めよう

- おすすめ証券口座はSBI証券か楽天証券(口座開設・維持費無料)

- 積立商品はeMAXIS Slim オール・カントリー or S&P500が定番

「難しそう」と思っていた新NISAも、仕組みを理解すれば怖くありません。大切なのは「今日始めること」。1日でも早く始めた方が、複利の恩恵を長く受けられます。まずは証券口座の開設だけでも、今日中に済ませてみましょう。コツコツ続けることが、未来の自分へのプレゼントになります。

コメント