「一人暮らしで手取り18万円。家賃や光熱費を払うと、毎月ほとんど残らない…貯金なんて無理かも」――そう感じている方は決して少なくありません。

たしかに手取り18万円での一人暮らしは、決して余裕のある金額ではありません。しかし、ポイントを押さえて固定費と食費を見直せば、月1〜3万円の貯金は十分に可能です。大切なのは「気合いで切り詰める」ことではなく、「仕組みで支出を抑える」ことです。

この記事では、手取り18万円の一人暮らしでも無理なく貯金できる、固定費・食費の具体的な節約術を2026年版の最新情報でわかりやすく解説します。

手取り18万円の理想的な家計内訳

まず、手取り18万円の場合の理想的な家計バランスを見てみましょう。以下は、月2万円の貯金を目標にした場合のモデルケースです。

| 費目 | 目安金額 | 割合 |

|---|---|---|

| 家賃 | 54,000円 | 30% |

| 食費 | 30,000円 | 約17% |

| 水道光熱費 | 12,000円 | 約7% |

| 通信費(スマホ・ネット) | 10,000円 | 約6% |

| 日用品・雑費 | 10,000円 | 約6% |

| 交際費・娯楽費 | 22,000円 | 約12% |

| その他(保険・医療など) | 12,000円 | 約7% |

| 貯金 | 30,000円 | 約17% |

ポイントは、「家賃を手取りの3割以内(5.4万円以内)に抑える」こと。家賃は一度決めると簡単には変えられない最大の固定費なので、ここを抑えられるかが家計全体を左右します。上の表のようにバランスを取れば、手取り18万円でも月3万円の貯金が見えてきます。

もちろん、住む地域や個人の状況によって理想の割合は変わります。大切なのは「先に貯金額を決めて、残りでやりくりする」という考え方(先取り貯金)です。給料が入ったら、まず貯金分を別口座に移してしまいましょう。

固定費の見直しで「自動的に」支出を減らす

節約で最も効果が大きいのが「固定費の見直し」です。一度見直せば、あとは何もしなくても毎月自動的に支出が減り続けます。我慢する必要がないため、ストレスなく続けられるのが最大のメリットです。

①家賃:更新時の交渉・引越しを検討

家賃が手取りの3割を大きく超えている場合は、より安い物件への引越しを検討する価値があります。駅から少し離れる、築年数が古い物件を選ぶなどで、家賃を月1万円下げられれば、年間12万円の節約になります。また、契約更新のタイミングで家賃交渉をしてみるのも一つの手です。

②通信費:格安SIMへの乗り換え

大手キャリアで月7,000〜8,000円払っている場合、格安SIMに乗り換えれば月2,000〜3,000円程度に抑えられます。これだけで月5,000円、年間6万円の節約です。一人暮らしの節約では、まず取り組みたい鉄板の項目です。

③サブスク:使っていないものを解約

動画配信・音楽・アプリの有料プランなど、「なんとなく契約したまま使っていないサブスク」はありませんか?月500〜1,000円のサブスクも、複数あれば大きな出費です。一度すべて洗い出し、本当に使っているものだけ残しましょう。

④水道光熱費:電力・ガスのプラン見直し

こまめに電気を消すといった節約も大切ですが、契約プラン自体の見直しも効果的です。使い方に合った料金プランに変えるだけで、月数百円〜数千円の差が出ることもあります。エアコンの設定温度や、待機電力のカットも地道に効いてきます。

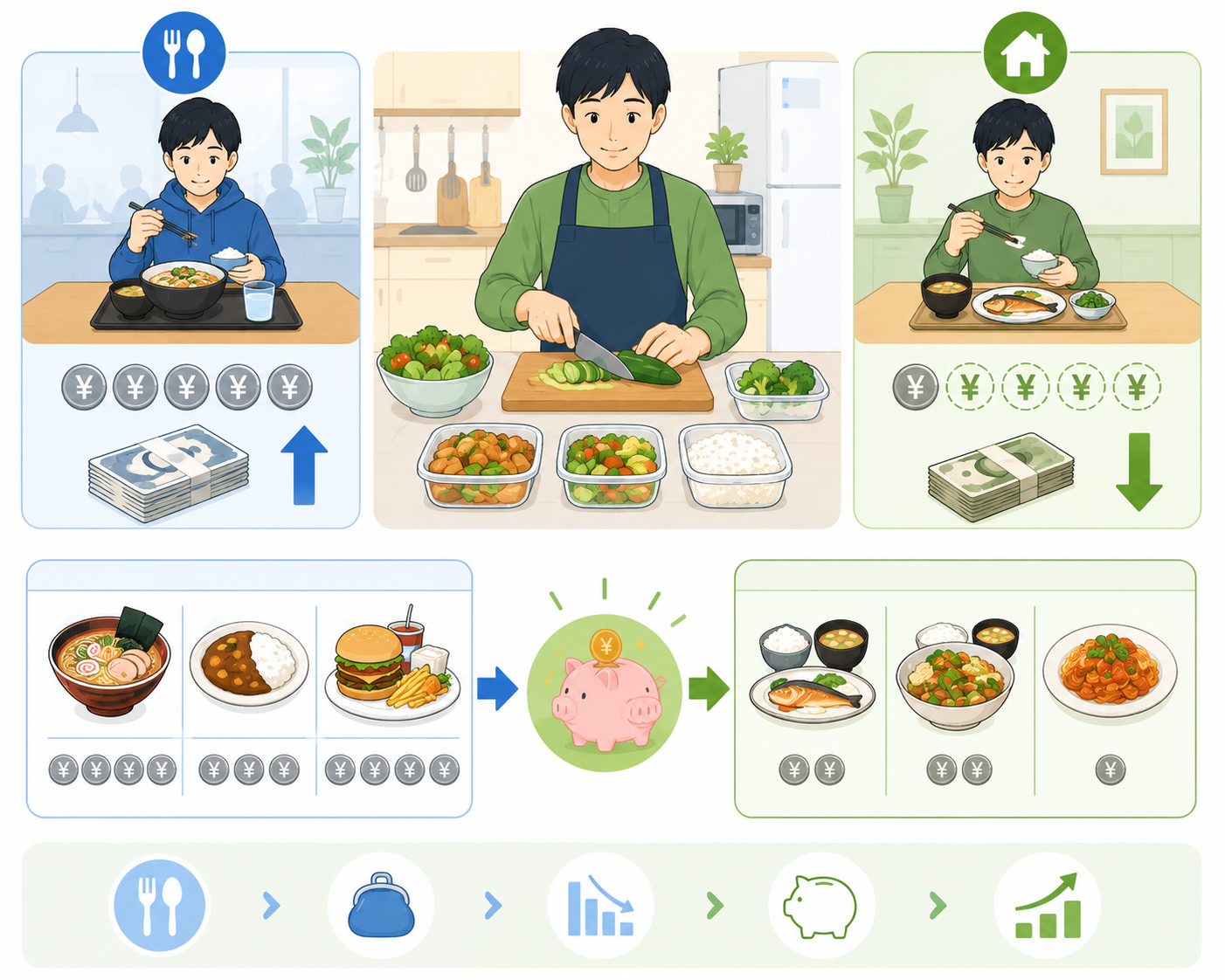

食費を抑えるコツ:自炊を「習慣化」する

一人暮らしの食費は、工夫次第で大きく変わります。外食やコンビニ中心だと月5〜6万円かかることもありますが、自炊を中心にすれば月3万円以内に抑えることも可能です。

①まとめ買い&作り置き

週末にまとめて食材を買い、数日分を作り置きしておくと、平日の自炊がぐっと楽になります。「疲れて自炊できず外食」を防げるうえ、食材の無駄も減らせます。冷凍保存を活用すれば、食材を腐らせるロスも防げます。

②安い食材を上手に使う

鶏むね肉・卵・豆腐・もやし・旬の野菜など、安くて栄養のある食材を中心に献立を組むと、食費を抑えながら健康的な食生活が送れます。米をまとめて買って炊いておくのも、外食やパンを買うより圧倒的に経済的です。

③コンビニ・自販機を控える

コンビニや自販機での「ついで買い」は、節約の大敵です。飲み物は水筒を持ち歩く、お菓子はまとめ買いするなど、ちょっとした工夫で月数千円の差が生まれます。1回数百円でも、毎日積み重なれば大きな金額になります。

節約したお金は「投資」に回して増やす

固定費と食費を見直して生まれた余裕は、ただ貯金するだけでなく、一部を「投資」に回すことで、お金にも働いてもらえます。手取り18万円でも、新NISAのつみたて投資枠なら月1,000円から始められます。

たとえば、節約で生まれた月1万円を全世界株式や米国株式のインデックスファンドに積み立て、年利5%で20年間運用すると、約411万円になります(元本240万円+運用益)。「少額だから意味がない」のではなく、若いうちから始めることで、時間を味方につけられるのが最大の強みです。

まずは「生活防衛資金(生活費の3〜6ヶ月分)」を現金で確保し、それができたら、余裕資金で少額からつみたて投資を始めてみましょう。節約は「お金を増やすスタートライン」なのです。

一人暮らしでやりがちな「ムダ遣い」5選

節約を始める前に、まずは自分が無意識にしているムダ遣いを把握することが大切です。一人暮らしの人が陥りやすい代表的なムダ遣いを見ていきましょう。

①コンビニ通いの習慣化

コンビニは便利ですが、スーパーに比べて価格が割高です。「毎日コンビニで500円使う」と、月に約1.5万円。これをスーパーでのまとめ買いに変えるだけで、月5,000〜1万円は節約できます。

②惰性で続けているサブスク

動画・音楽・ジム・各種アプリなど、入会したまま使っていないサービスはありませんか。月1,000円のサブスクを3つ放置していれば、年間3.6万円のムダです。

③ATMの手数料

時間外や他行ATMで現金を引き出すと、1回110〜220円程度の手数料がかかります。月に数回でも、年間にすると数千円の出費。手数料無料の条件を満たすネット銀行を活用したり、引き出し回数を減らす工夫をしましょう。

④送料を気にしないネット通販

少額の買い物を何度もして、そのたびに送料を払うのはもったいない習慣です。まとめ買いで送料無料の条件を満たす、本当に必要なものだけ買う、といった意識が大切です。

⑤「ストレス発散」の衝動買い

仕事や生活のストレスから、つい衝動的に買い物をしてしまうのもよくあるパターンです。買い物以外のストレス解消法(運動・散歩・趣味など)を持っておくと、衝動買いを減らせます。

貯金が続く人の「3つの習慣」

節約を一時的に頑張っても、続かなければ意味がありません。手取り18万円でも着実に貯金できる人には、共通する習慣があります。

①家計簿アプリで支出を「見える化」

マネーフォワードなどの家計簿アプリを使えば、銀行口座やクレジットカードと連携して、自動で支出を記録できます。「何にいくら使っているか」が見えるようになると、自然とムダ遣いが減ります。まずは現状把握から始めましょう。

②貯金用口座を「分ける」

生活費用の口座と貯金用の口座を分けておくと、貯金に手をつけにくくなります。給料が入ったら、まず貯金分を貯金用口座に移す「先取り貯金」を自動化(自動振替)しておけば、意志の力に頼らず確実に貯まります。

③「使っていい額」を把握する

先取り貯金と固定費を引いた後の「自由に使えるお金」を把握しておくと、使いすぎを防げます。1週間ごとに使える額を決めて、その範囲でやりくりすると、月末にお金が足りなくなる事態を避けられます。

一人暮らしの節約 よくある疑問 Q&A

Q:手取り18万円で、毎月いくら貯金するのが目安ですか?

A:理想は手取りの2割(約3.6万円)ですが、まずは1〜2万円からでもOKです。大切なのは金額より「貯金を習慣化すること」。少額でも先取り貯金を続けることで、貯まる体質になっていきます。慣れてきたら少しずつ金額を上げていきましょう。

Q:家賃が高い都市部では、3割以内は難しいのですが?

A:東京などの都市部では、家賃3割以内が難しいケースもあります。その場合は、シェアハウスや、会社の家賃補助・社宅制度の活用、少し郊外に住むなどの選択肢を検討しましょう。家賃が下げられない分は、他の固定費(通信費など)を徹底的に削ってバランスを取ります。

Q:節約がストレスで続きません。どうすれば?

A:すべてを我慢する「ガマン型節約」は続きません。おすすめは、固定費の見直しのような「一度やれば自動で効く節約」を優先すること。これなら日々の我慢は不要です。また、趣味や交際費など「自分が満足できる支出」は無理に削らず、メリハリをつけることが長続きのコツです。

Q:貯金と投資、どちらを優先すべき?

A:まずは生活防衛資金(生活費の3〜6ヶ月分=約50〜100万円)を現金で貯めることが最優先です。これが確保できたら、それ以降の余裕資金を新NISAなどで投資に回していくのが王道の順番です。いきなり全額を投資に回すのは避けましょう。

節約効果が大きい順ランキング

限られた時間とエネルギーで効率よく節約するには、「効果が大きいもの」から手をつけるのが鉄則です。一人暮らしの節約を、効果の大きい順にランキングしました。

| 順位 | 節約項目 | 月の節約額の目安 | 手間 |

|---|---|---|---|

| 1位 | 家賃(引越し・交渉) | 5,000〜15,000円 | 大 |

| 2位 | 通信費(格安SIM) | 5,000円 | 中(一度きり) |

| 3位 | 食費(自炊中心) | 10,000〜20,000円 | 中(継続) |

| 4位 | サブスク解約 | 1,000〜3,000円 | 小(一度きり) |

| 5位 | 水道光熱費 | 1,000〜3,000円 | 小〜中 |

特に「通信費の格安SIM乗り換え」と「サブスク解約」は、一度手続きすれば、あとは何もしなくても効果が続く「コスパ最強の節約」です。まずはこの2つから着手するのがおすすめです。家賃は手間が大きいですが、節約効果も最大なので、引越しのタイミングがあればぜひ見直しましょう。

節約を成功させる「マインドセット」

最後に、節約を無理なく続けるための心構えをお伝えします。手取り18万円での一人暮らしは確かに楽ではありませんが、考え方ひとつで節約はぐっと楽になります。

「我慢」ではなく「最適化」と考える

節約というと「欲しいものを我慢すること」と捉えがちですが、本質は「自分にとって価値の低い支出を減らし、価値の高いことにお金を使う」という最適化です。なんとなく払っている固定費を削り、本当に好きなことにお金を使えば、満足度を下げずに貯金を増やせます。

完璧を目指さない

「今月は使いすぎた」という月があっても、自分を責める必要はありません。節約は長距離走です。多少の波があっても、年間を通して貯金できていればOK。完璧を目指してストレスをためるより、ゆるく長く続けることのほうが大切です。

収入を増やす視点も持つ

節約には限界がありますが、収入には上限がありません。本業でのスキルアップや昇給、副業による収入の柱を持つことも、長期的には大きな効果があります。「支出を減らす」ことと「収入を増やす」ことの両輪で、家計を改善していきましょう。

また、節約で生まれた小さな成功体験は、自信にもつながります。「先月より5,000円多く貯金できた」という実感は、お金との付き合い方を前向きに変えてくれます。最初の一歩として、まずは家計簿アプリを入れて1ヶ月の支出を記録するところから始めてみてください。自分のお金の流れが見えるだけで、節約のヒントがたくさん見つかるはずです。

まとめ:手取り18万円でも「仕組み」で貯まる

手取り18万円の一人暮らしで貯金するためのポイントをまとめます。

- ✅ 家賃は手取りの3割以内(約5.4万円)に抑える

- ✅ 「先取り貯金」で、給料日に貯金分を別口座へ

- ✅ 固定費(通信費・サブスク・光熱費)の見直しが最優先

- ✅ 自炊を習慣化して食費を月3万円以内に

- ✅ 浮いたお金は新NISAで少額から投資に回す

手取り18万円でも、ポイントを押さえれば月1〜3万円の貯金は十分に可能です。大切なのは、根性で切り詰めるのではなく、固定費の見直しや先取り貯金など「仕組み」で支出を抑えること。一度仕組みを作ってしまえば、あとは自動的にお金が貯まっていきます。今日できることから、一つずつ始めてみましょう。

▶ 関連記事:お金が増える人がやっている「先取り貯金」の仕組み

コメント