「リボ払いにしておけば、毎月の支払いが一定で楽」――そんな言葉につられて、なんとなくリボ払いを使っていませんか?実はリボ払いは、知らないうちに借金が雪だるま式に膨らむ、最も危険な支払い方法のひとつです。

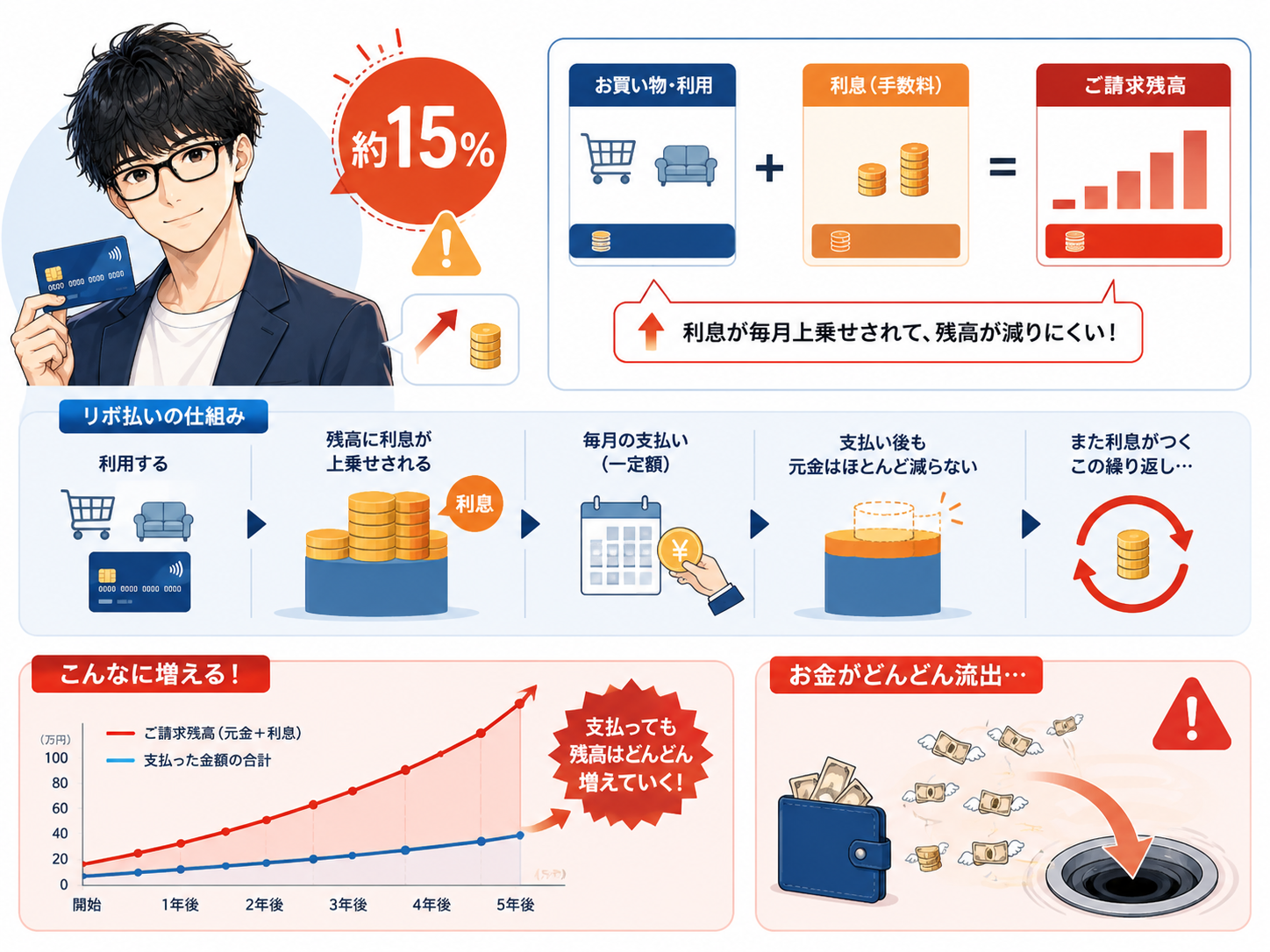

カード会社が「便利でお得」と積極的にすすめてくるリボ払いですが、その裏には年15%前後という高い手数料が隠れています。仕組みを知らずに使い続けると、払っても払っても元金が減らない「リボ地獄」に陥ることもあります。

この記事では、リボ払いの仕組み・なぜ危険なのか・抜け出す方法を、2026年版の最新情報でわかりやすく解説します。

リボ払いとは?その仕組みを理解しよう

リボ払い(リボルビング払い)とは、利用金額に関わらず、毎月の支払額を一定にする支払い方法です。たとえば「毎月1万円ずつ」と設定すると、いくら買い物をしても月々の支払いは1万円のまま。一見、家計管理がしやすそうに見えます。

しかし、ここに大きな落とし穴があります。リボ払いでは、毎月の支払額のうち、かなりの部分が手数料(利息)に充てられるため、元金がなかなか減りません。

分割払いとの違い

| リボ払い | 分割払い | |

|---|---|---|

| 支払額 | 毎月一定(残高に関係なく) | 購入金額を回数で割った額 |

| 完済時期 | 使うほど延びる(見えにくい) | 回数が決まっている(明確) |

| 手数料 | 残高全体に年15%前後 | 分割回数に応じた手数料 |

分割払いは「この商品を◯回で払う」と明確ですが、リボ払いは複数の買い物が「残高」としてまとめられ、いつ完済するのかが非常に見えにくいのが特徴です。新たに買い物をするたびに残高が増え、完済が遠のいていきます。

なぜ危険?「払っても減らない」高い手数料

リボ払いの手数料率は、年率15%前後が一般的です。これは消費者金融のカードローンとほぼ同じ水準で、非常に高い金利です。

具体例:20万円をリボ払いにすると

20万円の買い物を、月1万円のリボ払い(年率15%)で返済する場合をシミュレーションしてみましょう。

- 完済までにかかる期間:約23ヶ月(約2年)

- 支払う手数料の総額:約3〜4万円

- 支払総額:約23〜24万円

つまり、20万円の買い物に対して、3〜4万円も余分に払うことになります。さらに、返済中に新たな買い物をリボ払いに追加すると、残高が増えて完済がどんどん先延ばしになり、手数料も雪だるま式に膨らみます。これが「リボ地獄」と呼ばれる状態です。

リボ払いが危険な3つの理由

- ①手数料が高い:年15%前後と、住宅ローン(年1%前後)の15倍

- ②残高が見えにくい:複数の買い物がまとめられ、借金総額を実感しにくい

- ③完済が遠い:毎月一定額のため、元金が減らず完済が見えない

リボ払いから抜け出す方法

すでにリボ払いを利用している方も、正しく対処すれば抜け出せます。以下の方法を検討しましょう。

①一括返済する(最優先)

最も効果的なのが、残高を一括で返済することです。貯金や生活防衛資金に余裕があるなら、年15%もの手数料を払い続けるより、一気に返してしまうのが断然お得です。「年15%の手数料をなくす」のは、ノーリスクで年15%の利回りを得るのと同じ効果があります。

②毎月の返済額を増やす

一括が難しい場合は、毎月の返済額を増やしましょう。リボ払いの設定金額は、カード会社のサイトやアプリから変更できます。月1万円を月3万円に増やすだけで、完済までの期間が大幅に短縮され、手数料も減らせます。

③より低金利のローンに借り換える

残高が大きい場合は、銀行の「おまとめローン」など、より低金利の借入に借り換える方法もあります。年15%が年5〜8%程度になれば、手数料負担を減らせます。ただし、新たな借金であることに変わりはないので、計画的な返済が前提です。

④これ以上リボ払いを増やさない

返済中は、新たな買い物をリボ払いにしないことが鉄則です。カードの初期設定が「自動リボ」になっている場合は、必ず「一括払い」に変更しましょう。場合によっては、カードを解約・物理的に処分するのも有効です。

知らないうちにリボ払いになっているケースに注意

「自分はリボ払いなんて使っていない」と思っていても、実は知らないうちにリボ払いになっているケースがあります。次のようなパターンに心当たりがないか確認しましょう。

①「自動リボ」設定になっている

カードによっては、申し込み時に「自動リボ」が初期設定されていることがあります。この設定だと、すべての買い物が自動的にリボ払いになってしまいます。カード会社のサイトやアプリで、支払い方法が「一括払い」になっているか必ず確認しましょう。

②「リボ専用カード」を使っている

一部のカードは、最初からすべての支払いがリボ払いになる「リボ専用カード」です。ポイント還元率が高いなどの特典で勧誘されることがありますが、手数料を考えると割に合わないことがほとんどです。

③「リボ払いにするとポイントプレゼント」に注意

「リボ払いに変更すると◯◯ポイントプレゼント」というキャンペーンがよくあります。一見お得に見えますが、ポイント分よりもリボ手数料のほうがはるかに高くつくことがほとんどです。ポイント目当てでリボ払いに設定するのは避けましょう。

リボ払いと上手に付き合うための心構え

リボ払いそのものは「絶対悪」ではなく、仕組みを理解して使えば問題ありません。ただし、多くの人にとっては「使わない」のが最も安全です。リボ払いに頼らないための心構えを紹介します。

①支払いは「一括払い」を基本にする

クレジットカードは、一括払いなら手数料はかかりません。買い物は原則として一括払いにし、リボ払い・分割払いは使わないのが基本です。一括で払えない金額の買い物は、そもそも「今の自分には早い買い物」かもしれません。

②生活防衛資金を確保しておく

急な出費でリボ払いに頼ってしまう原因の多くは、手元に現金の余裕がないことです。生活費の3〜6ヶ月分を生活防衛資金として確保しておけば、急な出費にもリボ払いに頼らず対応できます。

③欲しいものは「貯めてから買う」

高額なものが欲しいときは、リボ払いで先に買うのではなく、お金を貯めてから現金(または一括払い)で買う習慣をつけましょう。「先に借りて後で払う」より「先に貯めて後で買う」ほうが、手数料もかからず、無駄遣いも防げます。

リボ払いに関するよくある疑問 Q&A

Q:今リボ払いの残高があります。どうすればいい?

A:まずは残高を確認し、可能なら一括返済を。難しければ、毎月の返済額を上限まで増やしましょう。そして、これ以上新たな買い物をリボ払いにしないことが重要です。設定を「一括払い」に変更してください。

Q:リボ払いは信用情報に影響しますか?

A:きちんと返済していれば問題ありません。ただし、返済が滞ると「延滞」として信用情報に傷がつき、将来の住宅ローンなどの審査に影響する可能性があります。残高が膨らみすぎる前に対処しましょう。

Q:分割払いならリボ払いより安全ですか?

A:分割払いも手数料はかかりますが、「完済時期が明確」という点でリボ払いよりは管理しやすいです。ただし、2回払いまでは手数料無料のカードが多いので、どうしても分けたい場合は2回払いがおすすめです。基本は一括払いが最善です。

Q:どうしても返済が苦しいときは?

A:返済が生活を圧迫するほど苦しい場合は、一人で抱え込まず、自治体の無料相談窓口や、法テラス、消費生活センターなどに相談しましょう。早めに専門家に相談することで、解決の道が開けます。

リボ手数料を「投資」と比べてみると

リボ払いの手数料がいかにもったいないか、投資と比べるとよく分かります。リボ払いの手数料は年15%前後。一方、新NISAなどの長期投資で期待できるリターンは年5%程度です。

つまり、リボ払いの残高がある状態は「年15%の損失を垂れ流しながら、年5%の運用を頑張っている」ようなもの。これでは資産が増えるどころか、トータルではマイナスです。

だからこそ、投資を始める前に、まずはリボ払いなどの高金利の借金を完済することが最優先です。「年15%の手数料をなくす」ことは、どんな投資よりも確実でリターンの高い”最強の資産運用”とも言えます。借金がある状態で投資を始めるより、まず借金をゼロにすることが、資産形成への一番の近道です。

なぜカード会社はリボ払いをすすめるのか

「リボ払いに変更しませんか?」「リボ払いでポイント◯倍!」――カード会社がこれほど熱心にリボ払いをすすめるのには、明確な理由があります。それは、リボ払いの手数料がカード会社の大きな収益源だからです。

一括払いでは、カード会社は加盟店からの手数料しか得られません。しかしリボ払いなら、利用者から年15%もの手数料を継続的に得られます。だからこそ、ポイントなどの特典をエサに、リボ払いへの変更を熱心にすすめてくるのです。

この構造を理解しておけば、甘い勧誘に惑わされにくくなります。「カード会社がすすめるもの=自分にとってお得」とは限りません。むしろ、相手が利益を得る仕組みを知ったうえで、自分にとって本当に得かどうかを冷静に判断することが大切です。

リボ払い完済までのステップ

すでにリボ払いの残高がある方が、確実に完済へ向かうための手順を整理します。一つずつ進めていきましょう。

- STEP1 現状把握:カード会社のサイト・アプリで、リボ残高と手数料率を確認する

- STEP2 追加停止:支払い方法を「一括払い」に変更し、これ以上リボ残高を増やさない

- STEP3 返済加速:毎月の返済額を上限まで増やす(または一括返済できる分は一括で)

- STEP4 家計見直し:固定費を見直して返済に回せるお金を増やす

- STEP5 完済後:二度とリボに頼らないよう、生活防衛資金を確保する

大切なのは、「現状を正確に把握する」ことから始めること。リボ払いは残高が見えにくいからこそ危険なので、まずは自分が今いくら借りていて、手数料がいくらかかっているのかを直視しましょう。現状が分かれば、あとは返済を加速させるだけです。

リボ払いの怖さは、「気づかないうちに膨らむ」点にあります。逆に言えば、仕組みを正しく理解し、現状を把握できれば、決して怖いものではありません。この記事をきっかけに、ぜひ一度ご自身のカードの設定と残高を確認してみてください。それが、家計を守る大切な一歩になります。

カードの利用明細を毎月チェックする習慣を

リボ地獄を防ぐ最もシンプルな方法は、クレジットカードの利用明細を毎月確認する習慣をつけることです。明細を見れば、自分が何にいくら使ったか、リボ残高がどうなっているかが一目で分かります。

家計簿アプリとカードを連携させておけば、利用通知がリアルタイムで届き、使いすぎにもすぐ気づけます。「見えないお金」を「見えるお金」にすることが、リボ払いに限らず、健全な家計管理の基本です。月に一度、5分でいいのでカード明細に目を通す習慣をつけましょう。

リボ払いは「便利さ」の裏に高いコストが隠れた、典型的な”わかりにくい金融商品”です。しかし、この記事で解説したように、仕組みさえ理解してしまえば対策は明確です。一括払いを基本にし、生活防衛資金を備え、欲しいものは貯めてから買う。この3つを心がけるだけで、リボ払いに頼らない健全な家計が実現できます。

もし周りにリボ払いで悩んでいる家族や友人がいたら、ぜひこの記事の内容を教えてあげてください。リボ払いの本当の怖さは、あまり知られていません。正しい知識を持つ人が増えることが、無用な借金トラブルを減らす一番の対策になります。

まとめ:リボ払いは「使わない」が正解

リボ払いのポイントをまとめます。

- ✅ リボ払いは毎月一定額だが、手数料が年15%前後と非常に高い

- ✅ 払っても元金が減りにくく、完済が見えない

- ✅ 残高が見えにくく「リボ地獄」に陥りやすい

- ✅ 抜け出すには「一括返済」が最優先

- ✅ そもそもリボ払いは使わない(一括払い設定に)のが正解

リボ払いは、カード会社にとっては大きな利益源ですが、利用者にとっては高い手数料を払い続けるだけの仕組みです。「毎月の支払いが楽」という言葉に惑わされず、原則として一括払いを選びましょう。すでにリボ払いを利用している方も、決して手遅れではありません。まずは残高を確認し、できる範囲で早めに返済していくことが、家計を立て直す第一歩です。

コメント