「給料日になるとついお金を使いすぎてしまう」「毎月貯金しようと思っているのに、月末には残高ゼロ」——そんな悩みを抱えている会社員の方に、ぜひ知ってほしい制度があります。それが「財形貯蓄(ざいけいちょちく)」です。財形貯蓄は、給与から自動的に天引きされる仕組みなので、「使う前に貯まる」という強力な先取り貯金の手段です。この記事では、財形貯蓄の仕組み・種類・メリット・デメリットをわかりやすく解説します。

財形貯蓄とは?給与天引きで強制的に貯める仕組み

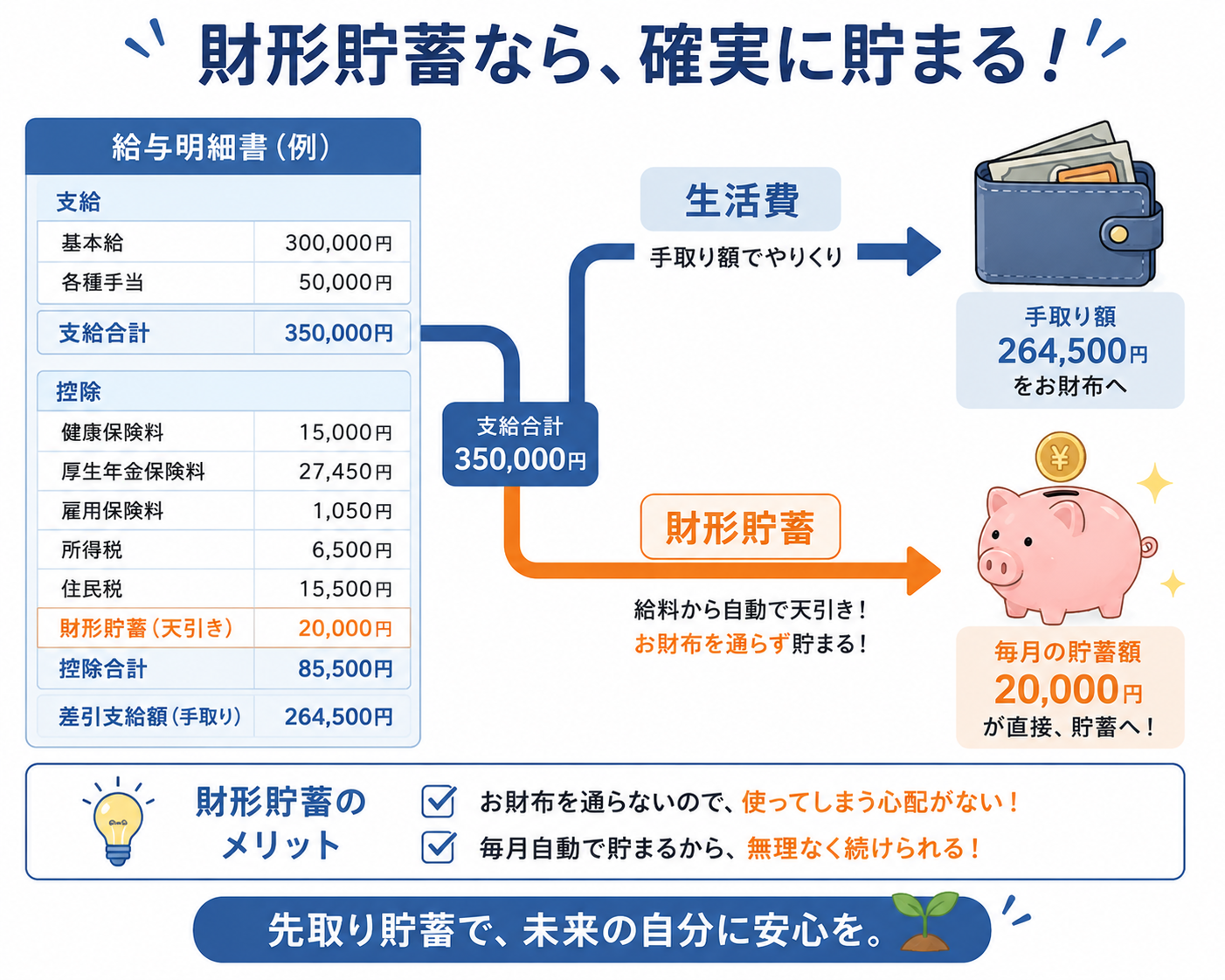

財形貯蓄(勤労者財産形成促進制度)とは、会社員・公務員など勤労者が利用できる国の制度で、毎月の給与やボーナスから一定額を天引きして自動的に積み立てる貯蓄の仕組みです。1971年に導入されたこの制度は、勤労者の財産づくりを支援することを目的としており、現在も多くの企業が導入しています。

最大の特徴は「お財布を通らずに貯まる」という点です。通常の銀行口座への自動振替と違い、給与が入金された時点ですでに天引きされているため、「つい使ってしまった」という事態が起こりません。「貯金しよう」という意志力に頼らず、仕組みで強制的に貯められる点が、財形貯蓄の最大の強みです。

財形貯蓄の3つの種類|目的に合わせて選ぼう

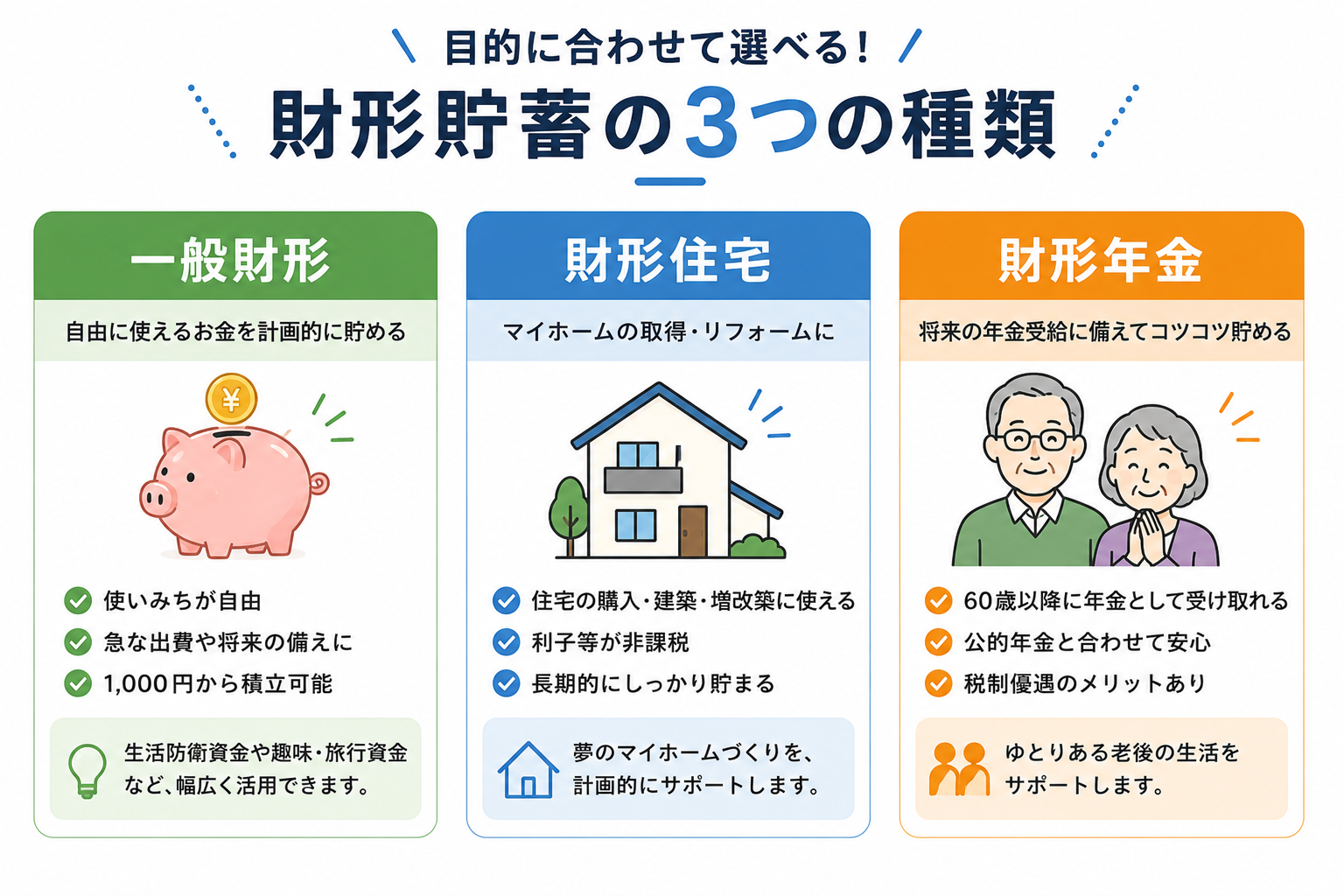

財形貯蓄には3種類あります。自分の目的に合わせて選ぶことが重要です。

①一般財形貯蓄

使いみちが自由な、最もシンプルな財形貯蓄です。旅行・車・緊急予備費など、目的を問わず引き出せます。積立期間は3年以上が原則ですが、満期後は目的を問わず自由に使えます。利息への非課税優遇はありませんが、給与天引きで確実に積み立てられるメリットがあります。まず財形貯蓄を始めたい方、特定の目的がない方に向いています。

②財形住宅貯蓄

マイホームの購入・建築・リフォームを目的とした財形貯蓄です。財形年金貯蓄と合わせて元本550万円までの利子等が非課税になる税制優遇があります。積立期間は5年以上で、住宅取得以外の目的で引き出すと課税されます。将来のマイホーム購入を考えている方に最適な選択肢です。

③財形年金貯蓄

老後の年金受給を目的とした財形貯蓄です。財形住宅貯蓄と合わせて元本550万円まで(保険型は払込保険料385万円まで)の利子等が非課税になります。60歳以降に年金形式で受け取ることができ、公的年金の上乗せとして活用できます。老後資金を計画的に準備したい方、税制優遇を最大限活用したい方に向いています。

財形貯蓄の5つのメリット

財形貯蓄には、通常の貯金にはない多くのメリットがあります。

- 給与天引きで「強制貯金」できる:最大のメリットは、意志力に頼らず自動的に貯められること。給与が振り込まれた時点ですでに天引きされているため、「なんとなく使ってしまった」が起きません。

- 少額から始められる:多くの企業では月1,000円〜など少額から積み立てられます。家計に余裕がない時期でも無理なく継続できます。

- 財形住宅・財形年金は利子が非課税:通常、預金の利子には20.315%の税金がかかりますが、財形住宅・財形年金貯蓄は一定額まで非課税で有利です。

- 財形融資(低利ローン)が利用できる:財形貯蓄残高が一定以上あると、住宅購入時に財形持家転貸融資という低利の住宅ローンを利用できる場合があります。

- 会社が奨励金を上乗せしてくれる場合がある:企業によっては「財形給付金」「財形奨励金」として、積立額に応じた奨励金を上乗せしてくれる制度を設けているところがあります。これを利用すれば、貯蓄効率がさらに上がります。

財形貯蓄のデメリットと注意点

財形貯蓄には多くのメリットがある一方で、注意すべきデメリットもあります。

- 勤務先に制度がないと利用できない:財形貯蓄は勤務先の会社が制度を導入していなければ利用できません。中小企業では導入していない会社も多いため、まず人事・総務部門に確認が必要です。

- 目的外の引き出しにはペナルティがある:財形住宅・財形年金貯蓄を住宅購入・老後以外の目的で引き出すと、過去5年分の利子に対して課税されます(遡及課税)。一般財形は自由に引き出せますが、積立期間3年未満の解約は元本割れのリスクがある場合も。

- 転職・退職時に手続きが必要:転職・退職の際には財形貯蓄の継続手続きが必要です。転職先に財形制度がある場合は引き続き利用できますが、ない場合は解約か個人での管理に切り替える必要があります。

- 金利は低い:財形貯蓄の金利は一般的に低く、投資と比べると資産の増加スピードは緩やかです。「確実に貯める」という目的には適していますが、増やすという意味では物足りない面があります。

財形貯蓄の始め方|申し込みから積立開始まで

財形貯蓄を始めるための手順はとてもシンプルです。

- 会社に財形貯蓄制度があるか確認する:まず人事・総務部門に「財形貯蓄制度はありますか?」と確認しましょう。制度があれば申込書類をもらえます。

- 種類と積立額を決める:一般財形・財形住宅・財形年金のどれにするか、毎月いくら積み立てるかを決めます。迷ったら「一般財形で月5,000〜1万円」から始めるのがおすすめです。

- 申込書に記入して提出する:申込書に積立種類・金額・引き落とし口座などを記入して総務・人事部門に提出します。

- 翌月または翌々月の給与から天引き開始:手続き完了後、指定した月から給与天引きが始まります。あとは何もしなくても自動的に積み立てが続きます。

財形貯蓄とNISA・iDeCoとの違い・使い分け方

財形貯蓄はNISAやiDeCoと比較されることがありますが、それぞれ目的と特徴が異なります。

財形貯蓄は「確実に貯める」ための制度です。元本保証があり、給与天引きで強制的に貯められる点が強みです。一方でリターンは低く、資産を増やすという面では限界があります。NISAは「投資で増やす」ための制度です。株式・投資信託への投資益が非課税になりますが、元本保証はなく価格変動リスクがあります。iDeCoは「老後資金を税優遇で積み立てる」制度です。掛金が全額所得控除になるため節税効果が大きいですが、60歳まで引き出せない点が注意点です。

理想的な使い分けは、財形貯蓄で「緊急予備費・短〜中期の目標」を作りつつ、NISAで「長期的な資産形成」、iDeCoで「老後資金の節税積立」を行う組み合わせです。財形貯蓄は「貯める土台」として位置づけ、余裕資金を投資に回すのが賢いやり方です。

財形貯蓄でいくら貯まる?シミュレーションで確認しよう

財形貯蓄を始める前に、実際にどのくらい貯まるかシミュレーションしておくと、モチベーションが上がります。以下は月1万円・月2万円・月3万円の積立を続けた場合の貯蓄額の目安です(金利0.1%として計算)。

- 月1万円積立の場合:1年で約12万円、3年で約36万円、5年で約60万円、10年で約121万円。緊急予備費の確保や旅行・車の購入資金として活用できます。

- 月2万円積立の場合:1年で約24万円、3年で約72万円、5年で約121万円、10年で約242万円。住宅購入の頭金や子どもの教育費として十分な水準に達します。

- 月3万円積立の場合:1年で約36万円、3年で約108万円、5年で約181万円、10年で約362万円。10年でマイホームの頭金(物件価格の10〜20%)を準備できる計算になります。

これらの数字はあくまで目安ですが、月数万円の天引きでも10年単位で見ると数百万円の資産になることがわかります。「少額でも始める」ことの重要性が伝わるでしょう。財形貯蓄は金利が低いため、利息による増加はわずかですが、「確実に積み上がる元本」を作ることが最大の目的です。

財形貯蓄を活用している人の体験談・よくある声

実際に財形貯蓄を利用している会社員からは、どのような声が聞かれるのでしょうか。

- 「気づいたら100万円貯まっていた」(30代・メーカー勤務):入社当時から月1万円の財形貯蓄を設定。「最初は少ないと思っていたけど、8年たったら100万円近くになっていて驚いた。給与から自動で引かれるから、全くストレスがなかった」

- 「財形住宅で頭金を作れた」(30代・夫婦で積立):夫婦それぞれが月2万円ずつ財形住宅貯蓄を積み立て、7年後に合計で約340万円の頭金を準備。「NISAと並行してやっていたが、財形は絶対に使わないお金として安心感があった」

- 「転職時に手続きが面倒だった」(30代・転職経験者):転職先に財形制度がなく、一般財形を解約。「思ったより手続きが煩雑だった。転職前に確認しておけばよかった」と語る。次の会社では転職後すぐに財形制度を確認し、再度加入した。

これらの体験談が示すように、財形貯蓄の最大の効果は「手間なく確実に貯まる」という点にあります。一方で転職・退職時の手続きには注意が必要という声も多く、事前の確認が重要です。

財形貯蓄に向いている人・向いていない人

財形貯蓄はすべての人に最適というわけではありません。自分に合っているかどうか、チェックしてみましょう。

財形貯蓄に向いている人

- 毎月貯金しようとしても続かない人・意志力に自信がない人

- 給与が入ると使い切ってしまう浪費傾向がある人

- マイホーム購入や老後資金など、明確な貯蓄目標がある人

- 投資リスクを取りたくない・元本保証が欲しい人

- 勤務先の財形制度に奨励金・上乗せがある人

財形貯蓄が向いていない人

- 転職を頻繁に考えている・フリーランスを目指している人

- 資産を積極的に増やしたい・投資でリターンを狙いたい人

- 緊急時にすぐに引き出したい(流動性を重視する)人

- 勤務先に財形制度がない人(制度自体を利用できない)

財形貯蓄は「確実に貯める」という目的には非常に優れた制度ですが、「増やす」という観点からはNISAやiDeCoの方が適しています。自分のライフスタイルや目標に合わせて、複数の制度を組み合わせることが賢い資産形成への近道です。

財形貯蓄と他の先取り貯金方法との比較

財形貯蓄以外にも「先取り貯金」の方法はいくつかあります。それぞれの特徴を比較して、自分に合った方法を選びましょう。

銀行の自動積立定期預金

給与振込口座から毎月一定額を自動的に定期預金に振り替えるサービスです。多くのネット銀行・都市銀行が提供しており、財形制度のない会社員や自営業者でも利用できます。楽天銀行の「自動入金サービス」や住信SBIネット銀行の「自動振込サービス」などが有名です。財形と違い給与天引きではなく口座間振替のため、「振替前にお金を使ってしまう」リスクは若干残りますが、自由度が高く転職・退職の際の手続きも不要です。

iDeCo(個人型確定拠出年金)

掛金が全額所得控除になる節税効果が最大の魅力で、老後資金の積立に特化した制度です。年収400万円の会社員が毎月2万円積み立てると、年間約5万円の節税効果が得られます。ただし原則60歳まで引き出せないため、緊急時の資金には使えません。財形貯蓄との使い分けとしては、「すぐ使う可能性がある貯蓄→財形」「老後まで引き出さない長期積立→iDeCo」という分け方が合理的です。

つみたてNISA(現・新NISA成長投資枠/つみたて投資枠)

投資信託を毎月一定額購入し、運用益を非課税にできる制度です。財形と最も大きく異なるのは「元本保証がない」という点で、市場の下落時には評価額が積立額を下回ることもあります。長期的には年4〜7%程度のリターンが期待できるため、10〜20年以上の長期投資を前提にするなら財形より有利になる可能性があります。「安全に貯める→財形」「長期で増やす→NISA」という役割分担が理想的です。

結論として、財形貯蓄は「確実性・強制力・手軽さ」において他の手段よりも優れています。特に「自分では続けられない」という自覚がある方には、財形貯蓄の「仕組みで貯める」アプローチが最も効果的です。資産形成の第一歩として財形貯蓄を活用し、余裕が生まれたらNISAやiDeCoを組み合わせていくのが理想的な順序です。

まとめ:財形貯蓄は「貯める力」を仕組み化する最強ツール

財形貯蓄は、給与天引きという仕組みで「使う前に貯める」を自動化できる、会社員にとって非常に使いやすい制度です。意志力に頼らず確実に貯金できる点が最大の魅力で、マイホームや老後資金など目的に応じた種類を選べば税制優遇も受けられます。まずは勤務先に制度があるか確認して、月5,000〜1万円の少額から始めてみてください。「気づいたら貯まっていた」という体験が、お金との付き合い方を大きく変えてくれるはずです。

コメント